受房地产市场交易清淡影响,一季度贝壳GTV、门店、经纪人、收入、净利润等各项业务指标同比均有所下降。不过,公司基石的存量房业务环比表现有所回暖,新业务中家装服务业务的进展亦比较顺利。

5月31日晚间,贝壳披露了2022年一季报,业绩要点如下:

一季度实现营收125亿元,同比下降39.4%,环比下降29.7%。其中存量房交易、新房交易、新兴及其他服务收入分别实现62亿、59亿、5亿元营收,同比分别下降39.2%、40.5%、15.0%;毛利率17.7%,同比下降5.6个百分点;实现Non-GAAP调整后归属普通股股东净利润0.29亿元,去年同期盈利15.02亿元人民币;公司总交易额(GTV)5860亿元,同比下降45.2%;服务经纪人数42.7万人,同比下降19.1%;活跃经纪人38.2万人,同比下降20.3%;平均移动月活跃用户数量(MAU)3970万人,去年同期4850万人。对此成绩单,贝壳董事会主席兼首席执行官彭永东表示,2022年第一季度,贝壳总交易额同比下降45%,反映行业面临重重挑战。在这样的环境下,贝壳进一步完善门店和经纪人管理,同时利用科技手段优化运营,在新房领域平衡规模增长与风险管理。

值得一提的是,在今日公告中,贝壳还宣布了一份回购计划,拟在12个月内回购最多10亿美元的美国存托凭证,不过前提条件是在股东大会上获得公司股东的一般性授权。

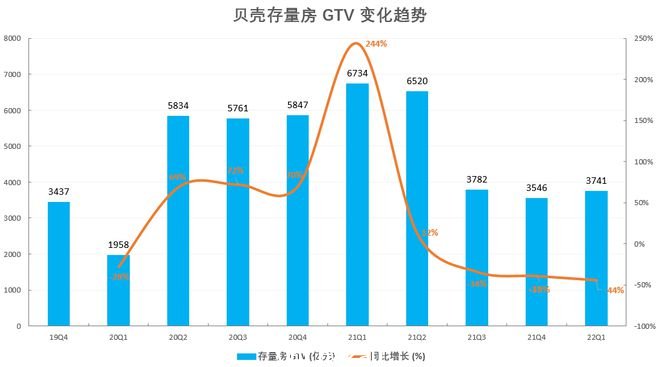

一、存量房业务:逆风之下,同比表现继续下行,环比表现有所回暖

首先,对于公司的基石存量房交易业务,一季度交易额(GTV)为3741亿元,同比下降44.5%,环比回升5.5%。落实到存量业务的营收上,存量房业务一季度营收62亿元,同比下降39.2%,较上季度59.85亿元表现环比小幅上行。

其中:

平台服务、加盟服务及其他增值服务类收入同比下滑28.6%至7亿元,与上季度表现相当;直接佣金收入同比下滑40.8%至55亿元,较上季度52.85亿表现环比有所回暖。对于存量业务营收下滑幅度略低于GTV下滑这一表现,公司在财报中表示,一季度平台交易签约服务等增值服务的渗透率的提升、门店收取存量房交易佣金率的适度提升部分对冲了整体营收的下滑,平台业务和较强的佣金议价能力表现坚韧。

来源:公司公告,华尔街见闻

值得一提的是,贝壳研究院今日早些时候发布的报告中称,5月贝壳50城二手房成交量环比增长约14%,同比降幅收窄,市场预期开始出现边际转换,二手房供应显著增加。总体来看,目前市场仍处于底部,成交量已经出现了复苏,预计在下半年将进入量增价稳阶段。

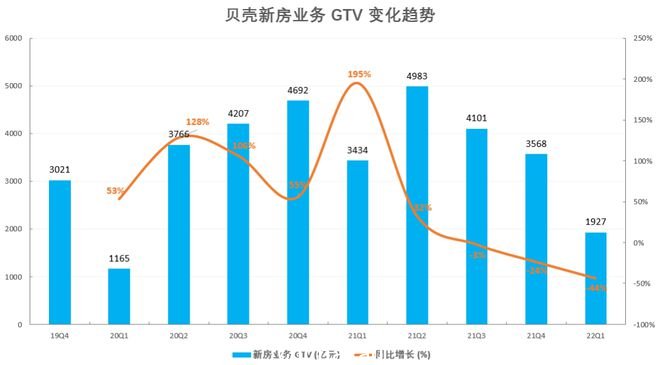

二、新房业务:营收同比、环比降幅均超40%

一季度,公司新房GTV为1927亿元,同比下滑43.9%,环比下降近46%。落实到新房业务营收上,新房业务一季度营收59亿元,同比下降40.5%,环比下降47.8%。以收入/GTV指标作为“佣金率”进行测算,一季度新房业务佣金率为3.06%,同比提升近0.1%,环比下降近0.1%。

来源:公司公告,华尔街见闻三、新兴及其他服务:金融服务营收减少,家装服务营收增加

贝壳的新兴及其他服务主要由交易过程中的金融服务和交易后的家装维修构成。本季新兴及其他服务GTV仅192亿元,同比下滑高达63.6%,环比下降8.6%。但营收达到5亿元,同比仅下降15%,环比基本持平。

以收入/GTV指标作为“佣金率”进行测算,一季度该指标高达2.6%,较过去四个季度的1.1%、0.9%、1.4%、2.3%提升趋势明显。不过,由于财报中并未披露其他业务的详细构成,因此佣金率提升的原因并不明确。考虑到公司在财报中有以下表述:

“主要由于金融服务净收入减少,而家装服务的净收入增加抵销了部分降幅。”“我们与圣都假装的融合进展顺利、在多层面实现了协同效应。”有理由认为,公司在家居家装市场服务市场的进展是“佣金率”提升的主要贡献。值得一提的是,据公开资料,贝壳即将完成圣都的并购,圣都预计在2022年下半年纳入并表范围。虽然这一支出必然影响公司22-23年利润水平,但某种程度上说,万亿规模的家居家装市场或有潜力成为公司的“第二增长曲线”,投资者亦可保持关注。

来源:公司公告,华尔街见闻

澳洲中文论坛热点

- 新西兰总理:出世在新西兰的新纳粹Thomas Sewell是“挺蹩脚的人”,但那是澳洲的问题

- 新西兰总理拉克森称新纳粹Thomas Sewell是坏人,但是没对要求把他从澳大利亚遣返到诞生国去的呼吁置评。

- 撞穿学校栅栏害死十一岁男孩的司机不必坐牢

- 一位女司机撞穿学校栅栏、害死了11岁男孩,被罚2000元罚金、撤消驾照,不必坐牢。Jack Davey 的父母去了