澳大利亚领先的制药股 CSL Ltd(ASX:CSL)上周二发布了 2022-23 财年上半年的财务报告。作为药企,本财报季CSL总营收同比增长18.9%至近72亿美元,算是交上了一份满意的答卷。

< /p>

< /p>

澳洲金融投资研究通过最新财报解读发现,去年8月,CSL出售167亿澳元“天价”和“逆市”收购全球领先的治疗缺铁和肾病的制药公司Vifor Pharma,贡献8.89亿澳元营收,占CSL近12.3%总收入72亿美元,业务增长率同比达到15%,其中4.27亿美元(约占收入的50%)来自Vifor的核心产品——治疗缺铁性疾病的药物。可以说,此次对Vifor的大手笔收购,仅仅5个月后就已经初见成效。

此外,血浆产品仍是CSL的主营业务。根据该公司的最新数据,2022 年血浆采集量将增加 36%,超过大流行前 10% 的水平。因此,血浆采集业务的回暖将是未来盈利的最大驱动力。截至发稿,CSL收盘价为297.96澳元。不过,彭博和麦格理仍看好CSL,预计血浆采集的强劲增长将推动盈利目标价至333-343澳元。

值得注意的是,普华永道(普华永道)预计全球制药和2023年生命科学与医疗服务并购将回暖,业内认为生物医药行业的曙光已经到来。今年的医疗保健并购活动将受到大量资本争夺创新资产以及手头有大量已募集但未投资的资金的推动。

1.收购Vifor到底给CSL带来了什么?

根据最新的CSL 2022-23上半年财报,公司总收入增长18.9%,其中Vifor业务增长仅仅5个月,就带来了8.89亿美元的收入。这也是Vifor的业务被纳入集团收益后的第一个财报季度。应该说,Vifor给CSL带来的营收增长是符合分析师预期的。完成对 Vifor 的收购是 CEO Paul Perreault(下图)的最后一件大事,他将于 2023 年 3 月在 CSL 退休。

时间拉回到2022年,虽然是疫情的“黑天鹅”已经让人们陷入了困境,但医药行业却是受益的行业之一。然而,谁也没想到,短短两年时间,这个在疫情期间风生水起的明星产业,会在短时间内沉寂下来。

去年初,随着全球主要国家的重新开放,医药和生命科学的“疫情红利期”,以及医疗服务行业也走到了尽头。 Vitality 的并购指标出现严重下滑,数量和价值分别下降 23% 和 46%。

澳大利亚的制药业也受到影响,利率上升导致资金成本增加。投资者已经放弃了需要很长时间才能实现盈利的高风险股票。很多小型医疗公司的股价因此暴跌,跌幅高达85%!

然而,在市场情绪至暗的时刻,CSL作为澳交所市值排名前三的澳洲上市制药公司,“挺身而出”宣布167亿澳元收购Vifor Pharma,这也是近30年来澳交所最大的一笔交易!收购的消息犹如一针强心剂,为行业重新点燃了希望的火炬。部分以研发为主、基本面较好的药企出现反弹。

截至22日11月21日,ASX200指数自5月加息以来累计下跌1.47%,医疗板块则逆势上涨同期增长4%!

CSL 当时的并购并不疯狂。毕竟公司在21-22财年的总收入才150亿澳元。自1994年6月8日CSL在澳交所上市至今已有28年。因此,此次收购将对这家老牌制药公司和行业产生怎样的影响,一度成为投资者和业内人士非常关心的问题。

随着最新一期财报的发布,一切的答案都浮出水面。 CSL CEO Paul Perreault当时的收购决定也被认为是明智的,赶上了生物科技行业反弹的早班车。 Paul Perreault 瞄准的是一个快速发展的领域——从行业角度来看,肾病的发病率正在迅速增长,全球每年有 200 万患者接受透析,美国约有 3700 万成年人患有慢性肾病。

因此,他希望将Vifor业务打造成CSL继Seqirus疫苗事业部之后的又一业务支柱。事实证明,收购Vifor带来了三个好处:

好处一:

利用 Vifor 在缺铁和肾脏疾病方面的专业知识,扩大 CSL 自己的研发管线,填补其在该领域现有的研发空白。

CSL Behring 多年来一直在研究预防器官移植患者排斥反应的潜在药物,CSL 可以利用 Vifor 在肾脏病学方面的专业知识来加速自身的药物开发,使 Vifor 能够补充其现有的免疫缺陷核心疗法产品组合。

好处2:

利用Vifor与肾透析公司费森尤斯的合作伙伴关系获得进入的机会全球第二大医药市场——中国。

中国是世界上缺铁性贫血人口最多的国家,估计患病率为 20%。费森尤斯在中国有着长期的业务关系,销售网络覆盖中国所有城市和地区。在与费森尤斯建立战略合作后,Vifor在中国成立了一家合资公司,专注于静脉铁剂产品组合的营销和商业化。

好处三:

分散依赖单一业务带来的风险,拥有更多多样化的收入。

收购Vifor的思路与此前收购Seqiurs业务类似。 CSL自2013年收购诺华疫苗(现CSL Seqiurs事业部)后开始横向扩张,目的是为了拥有更多元化的收入。同时,利用其在医药领域的领先地位,整合资源,从而拥有更高的议价能力,巩固地位。

值得一提的是,在收购Vifor之前,CSL过于依赖Behring的血液制品业务,其占总收入的81%。疫情严重,中超一度陷入被动。

普华永道(Price Waterhouse Coopers)在最新的医疗行业并购研究报告中表示,大型制药公司通常通过并购来实现其增长计划。因此,中型生物技术公司(市值在 50 亿至 150 亿美元之间)寻求通过早期生物技术收购来填补其研发方面的现有空白,因此将成为人们关注的焦点——这与 CSL 对 Vifor 的收购非常吻合。

2.血浆产品仍是CSL的主营业务

总体而言,在本财报季,CSL总公司营收同比增长18.9%至近72亿美元,算是一份满意的答卷。

但由于采浆成本增加及收购Vifor相关费用(一次性成本)影响公司利润,净利润同比下降7.8% % 至 16.2 亿美元。

另一个影响利润的主要因素是美元汇率的变化,但如果按固定汇率计算,公司总收入增加了25% %,净利润达到176.6亿美元,与去年同期的17.6亿美元相比基本保持稳定。

公司半年度业绩略好于预期,财报公布时股价也上涨1%。公司宣布派发每股 1.07 美元的中期股息,较上年同期增长 3%。

CSL 目前拥有三个业务部门 - Behring 血浆产品、Sequirus 疫苗业务和收购的即将成为 Vifor 业务。其中,核心业务贝林占总收入的64%。

CSL此次收入强劲增长主要得益于旗下Behring业务,收入达到45.56亿美元,同比增长11%。其明星产品免疫球蛋白药物(IG)是拉动收入增长的主要力量,销售额达到22.27亿美元,同比增长19%。

由于高度依赖来自美国的血浆捐赠,贝林的业务在疫情期间受到严重影响,近两年来一直表现平平。不过,从2022年下半年开始,CSL的采浆量和运营成本逐渐恢复正常。

该公司最新数据显示,2022年采浆量将增长36%,超过疫情前10%的水平。

另一方面,由于美国是世界上为数不多的献血国家之一,在通货膨胀的压力下,可以吸引更多的献血者(包括来美国献血的墨西哥人),因此血浆采集业务的回暖将是未来盈利的最大推动力。

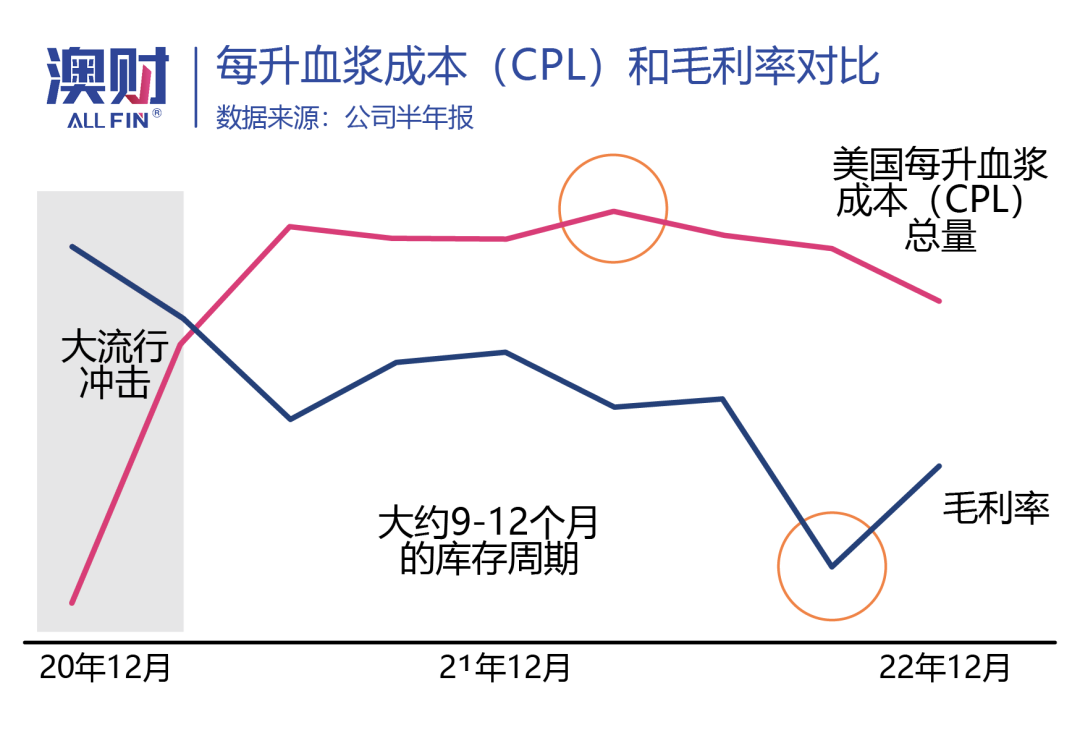

同时值得注意的是,血浆产品的生产时间通常为9-12个月。从下图可以看出,目前CSL生产的Plasma产品都是库其中,成本是最高的,所以利润率的下降恰好卡在了这个财报的周期中。

不过,CSL表示,利润率下降只是暂时的,目前每升血浆的成本 (CPL) 下降了约 10%。从图中也可以看出,利润率已经开始回升,预计中期利润率将继续向好。

除了 Behring,Seqirus(疫苗)业务部门也实现了强劲增长。实现了 9% 的收入增长,销售额达到 17.38 亿美元。

CSL 也给出了强劲的收入预测。预计收入增长将达到28-30%,税后净利润将达到2.7-28亿美元。利润增长 13-18%。核心业务的强劲增长,也是中超“逆势而上”的勇气。

CSL当前估值为47.7倍,高于过去5年平均41.6倍。不过,彭博和麦格理仍看好CSL,预计血浆采集的强劲增长将推动盈利目标价至333-343澳元。高盛和晨星对 CSL 的股价持中立态度,认为其当时估值过高,公允价值估计为 315 美元。

3、生物医药行业的曙光已经到来

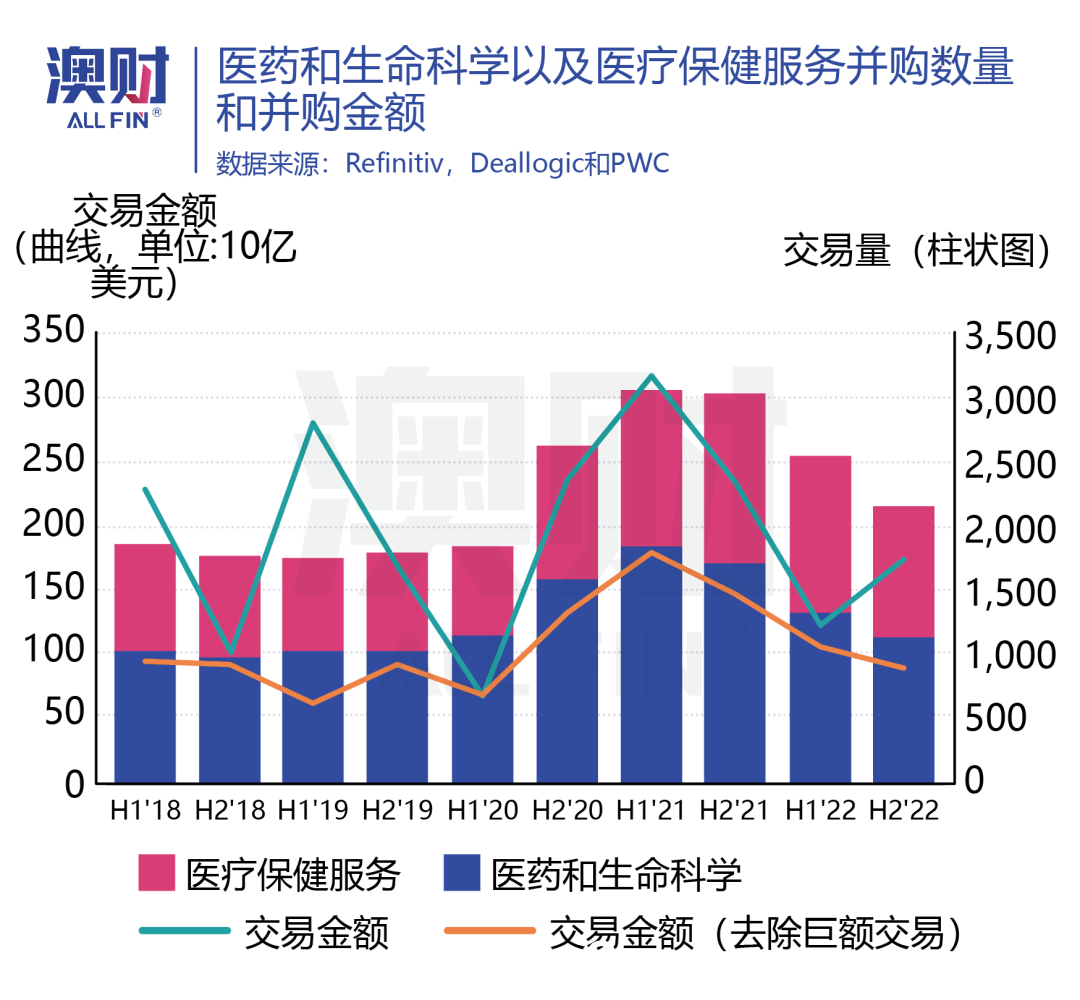

澳大利亚金融和投资研究发现,生物制药行业的并购将2022年下半年开始有活跃迹象。如下图所示,虽然交易量仍在下降,但交易金额有所回升,其中一笔巨额收购发生在下半年。

2022年12月,美国生物制药公司Amgen宣布以278亿美元收购Horizon Therapeutics 的收购以 47.9% 的溢价挽救了生物制药并购惨淡的一年,而对于 Amgen 而言,这是该公司历史上最大的一笔交易。

据了解,Horizon是一家罕见病药物生产企业,安进通过收购Horizon获得了包括甲状腺眼病药物和通气治疗药物在内的上市产品。将这笔交易与阿斯利康在 2020 年以 390 亿美元收购 Alexion 进行比较,表明这两笔交易都是出于对罕见病和免疫疾病药物的竞争。

可见,像CSL收购Vifor这样的大规模收购不只是个例,市场萎缩并没有阻止大型生物科技公司实现目标。业务增长的速度。

普华永道(Price Waterhouse Coopers)预计2023年全球制药和生命科学及医疗保健服务并购将出现反弹。显然,在经历了生物科技并购的大幅下滑之后2022年的医药并购活动将受到大量资本争夺创新资产、持有大量募集资金和未投入资金的推动。

澳洲金融投资研究视角

< br />Paul Perreault(左)和即将接任CEO的Paul McKenzie(右)

< br />Paul Perreault(左)和即将接任CEO的Paul McKenzie(右)

全球化是CSL的生存之本。

在生物技术并购活动最糟糕的时刻之一之后,CSL 的 164 亿澳元收购Vifor在业内可谓是点金术。从最新的财报来看,中超这一步并不是失误,而是谋划再行动的结果。

即将离任的保罗·佩罗 (Paul Perreault) 见证了 CSL 的股价在其十年任期内上涨了 400%,他认为,如果没有全球雄心,CSL 就不会成为一家价值 1500 亿美元的公司.如果CSL没有离开澳大利亚(去全球扩张),它就会成为另一家在竞争中失败的澳大利亚小公司。

在Perreault的战略下,CSL通过全球并购获得了新领域的入场券,填补了自身的研发空白,开始了在全球市场的反弹。医疗行业的早期开行也为公司未来更加多元化的业务发展奠定了基础。

值得一提的是,由于生物制药的研发通常需要几十年的时间,最近ChatGPT让AI的概念再次流行起来,使得人工智能的概念电力与生物技术的结合在加速药物开发方面也起着至关重要的作用。

CSL还透露,公司已经成立了人工智能团队,深入分析和推进一些早期研究技术。�而且 AI 有潜力在实验室中完成繁重的工作,最终能够在不需要大修人员的情况下将研究组合翻倍。

因此,无论是并购,还是布局AI整合,CSL都在提前布局新领域,迎头赶上,这是反弹的提前出发生物科技行业的发展,也体现了大型医疗企业更长远的战略眼光。

除了像CSL这样成熟的大型药企,其他中小药企,如果有商业化的产品和技术,并能保持高速发展在增长的情况下,当全球生物技术产业正在复苏时,它也将有更突出的表现。

医疗器械公司EBR Systems (ASX: EBR)就是代表之一。公司研发的专利产品WiSE是一种无引线超微型心脏起搏器。其III期临床试验的初步结果将于今年上半年公布,随后将最终提交给美国食品药品监督管理局(FDA)进行PMA(Premarket Approval)和商业化。我们来看看EBR CEO接受澳斯凯采访的视频。

澳洲中文论坛热点

- 新西兰总理:出世在新西兰的新纳粹Thomas Sewell是“挺蹩脚的人”,但那是澳洲的问题

- 新西兰总理拉克森称新纳粹Thomas Sewell是坏人,但是没对要求把他从澳大利亚遣返到诞生国去的呼吁置评。

- 撞穿学校栅栏害死十一岁男孩的司机不必坐牢

- 一位女司机撞穿学校栅栏、害死了11岁男孩,被罚2000元罚金、撤消驾照,不必坐牢。Jack Davey 的父母去了