大家好,我是博曼澳彩首席投资官韦瑞豪。美国硅谷银行(SVB)破产成为这两天最受关注的事情。事件引发的全球恐慌,也未能幸免千里之外的澳大利亚。很多朋友担心澳洲银行股也在下跌。岂不是意味着澳洲的金融体系也会出现问题?我在澳大利亚银行的存款有风险吗?

今天站长说,我是来和大家讨论这个话题的。

关于硅谷银行破产的过程和原因,我认为大家已经看过很多分析文章了,这里就不细说了,但是告诉大家今天的结论:硅谷银行在澳洲几乎不可能发生。你为什么这么说?我们给你四个核心原因。

第一个原因也是这次硅谷银行问题的关键,那就是澳洲银行放贷是认真的。大多数银行贷款池的核心是浮动利率抵押贷款,尤其是普通人的抵押贷款。所以安全性、多元化和利率风险等都好很多。

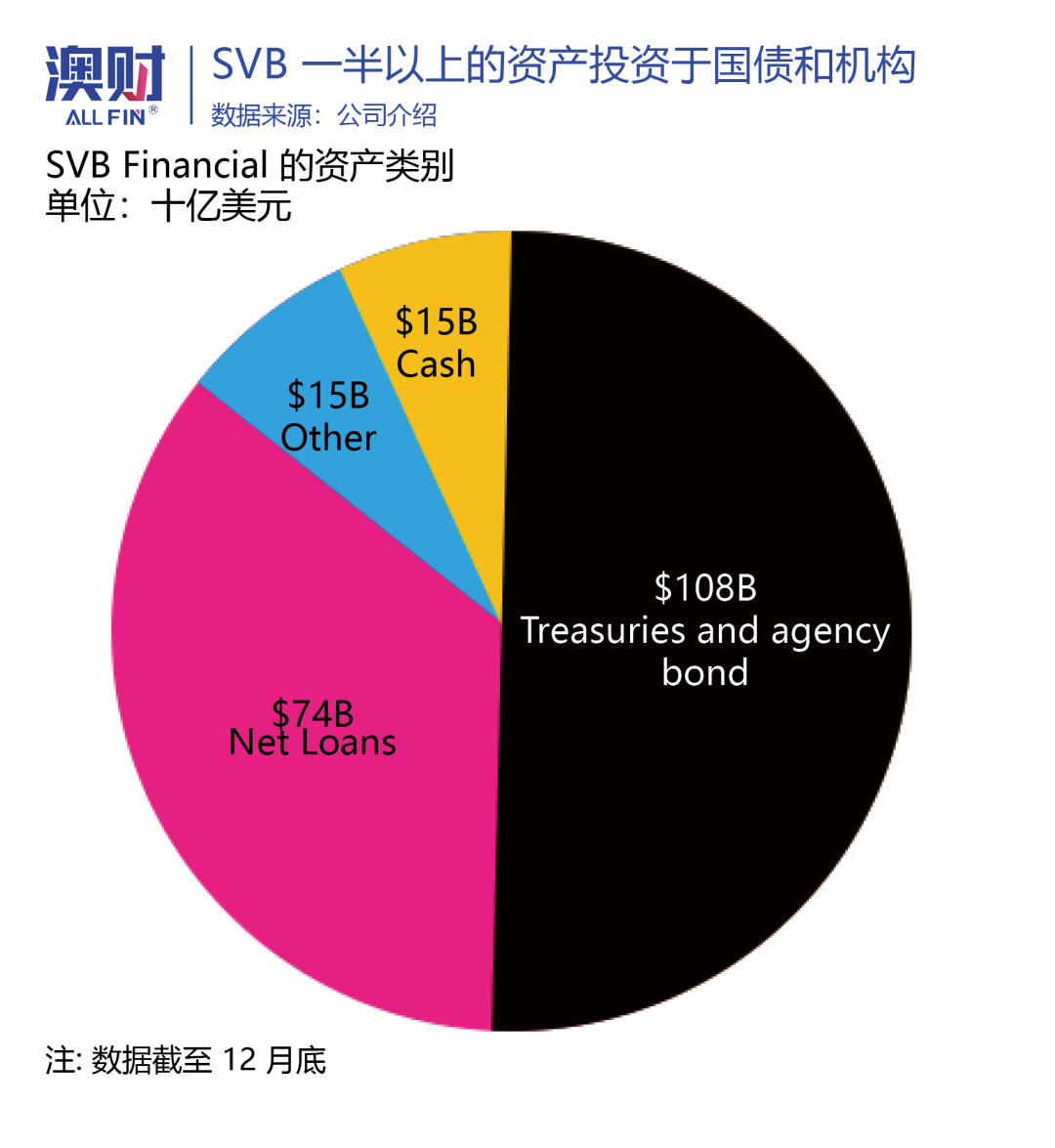

硅谷银行走了一条不同寻常的道路。存款突然增加,短时间内找不到足够的渠道放贷,然后直接去市场买了一堆债券,而且是长期债券!

这些长期债券在利率低的时候回报率低,而硅谷银行没有做对冲,后来一旦利率上升,债券的价值就会下降,因为它们的回报率仍然很低。在债券市场术语中,“持续时间*”太高了。 (*duration:债券各期现金流支付所需时间的加权平均数)

第二大原因是,澳大利亚银行的储户来源广泛而分散,而且大部分是零售存款。虽然银行也会吸引企业储户,但企业储户的存款远少于零售存款的数量,很少见像硅谷银行这样几乎只吸纳存款并向特定行业放贷的银行。

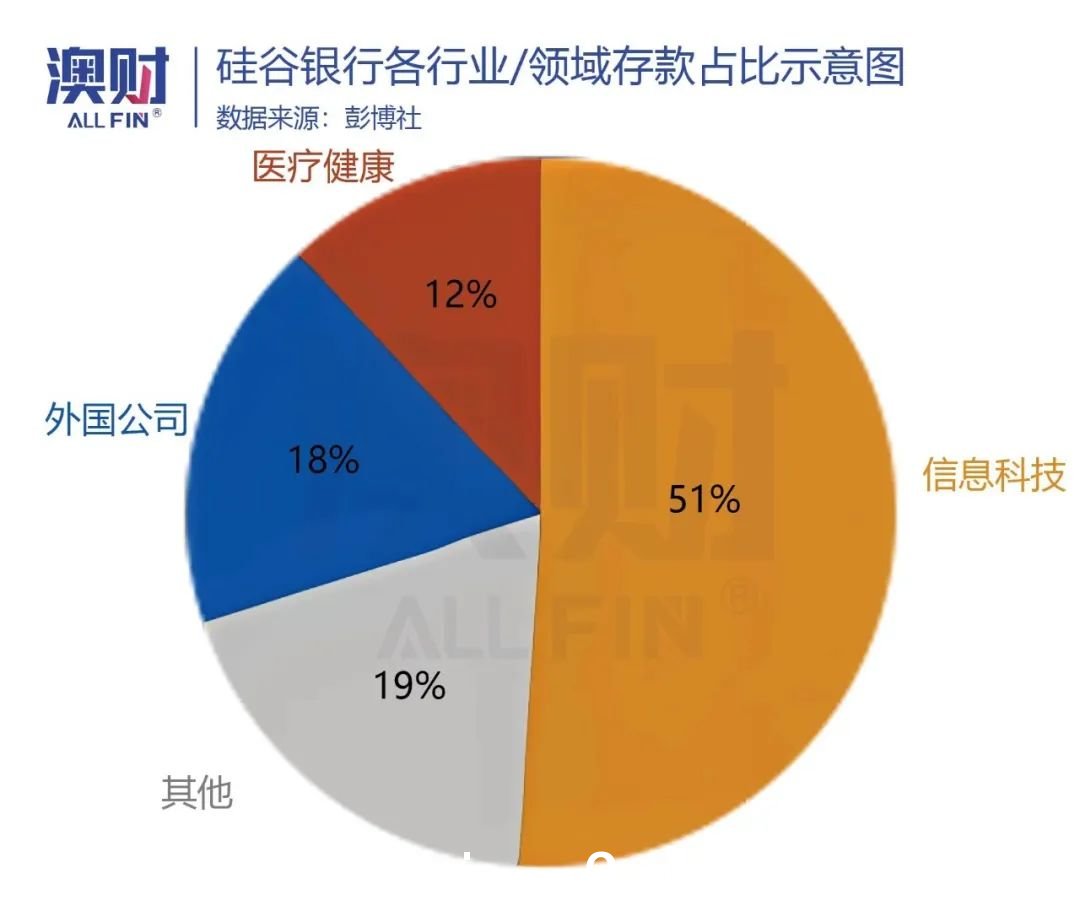

硅谷银行一半以上的存款来自科技行业

所以澳洲的银行不会出现像硅谷银行那样,突然因为科技行业的爆发,它的存款暴涨,然后很多科技公司不得不用更多的钱美联储加息自己的现金,存款又暴跌,这是非常不稳定的波动,这在澳洲银行可以说是从未有过的。

第三个也是最重要的原因是澳大利亚银行非常重视存款吸收和贷款的利率风险。并且有直接的监管要求。

澳大利亚审慎监管局,俗称澳大利亚银行业监管委员会,简称APRA,除了要求银行遵循一系列基本的银行监管制度和巴塞尔协议等规则,也针对利率风险出台了专门规定,要求银行一旦利率风险上升就准备更多的准备金,但这一规定是澳大利亚独有的,并未写入巴塞尔协议。遵守这条规则。

在实践中,澳大利亚银行非常重视这一点。

我们刚才说了,澳洲银行的长期房贷绝大部分都是浮动利率,固定利率的期限不长,通常比较少超过三年,且当申请人选择固定抵押贷款利率时,银行会立即到利率市场和衍生品市场进行利率互换和债券相关互换,例如利率对冲。

也就是说,澳洲银行最终会将所有的固定利率房贷转为浮动利率房贷。当进来的钱和出去的钱的利率浮动时,银行可以控制两者之间的差额,这就是银行的利率差。

第四个原因是澳大利亚对中小型区域性银行的监管与美国有明显不同。

澳洲只有一个机构负责所有的银行监管,就是我们刚才提到的银监会APRA。和�APRA对银行持有的所有资产,包括资产的风险,都有一个所谓的风险加权衡量标准,也就是风险加权资产的状态。

从风控角度看,中小- sized banks 因此,一旦APRA确定审核对象具有中小区域性银行的特征,在评估银行的风险加权资产时会格外谨慎和严格。

相比之下,美国的银行业监管具有三个不同层次的机构。第一个机构是最高级别——美联储,监管大型银行的控股公司;第二层是类似美国银监会的机构,针对全球的美国银行;第三级是州政府一级监管机构,负责监管美国的区域性银行。

我们以硅谷银行为例,该银行仅受加州州政府下属的监管机构管辖。那么问题来了,州政府的监管其实比美联储还要宽松。

从结果来看,上一家破产的澳洲银行可以追溯到1990年代。自本世纪初以来,澳大利亚甚至没有发生过任何规模的区域性银行倒闭。反观美国,每隔几年就会有一些中小银行倒闭。最后一个大的是2008年的雷曼和贝尔斯通等等。可见,两地对银行业的规定有所不同。

1

澳洲中小-大型银行“展示你自己”

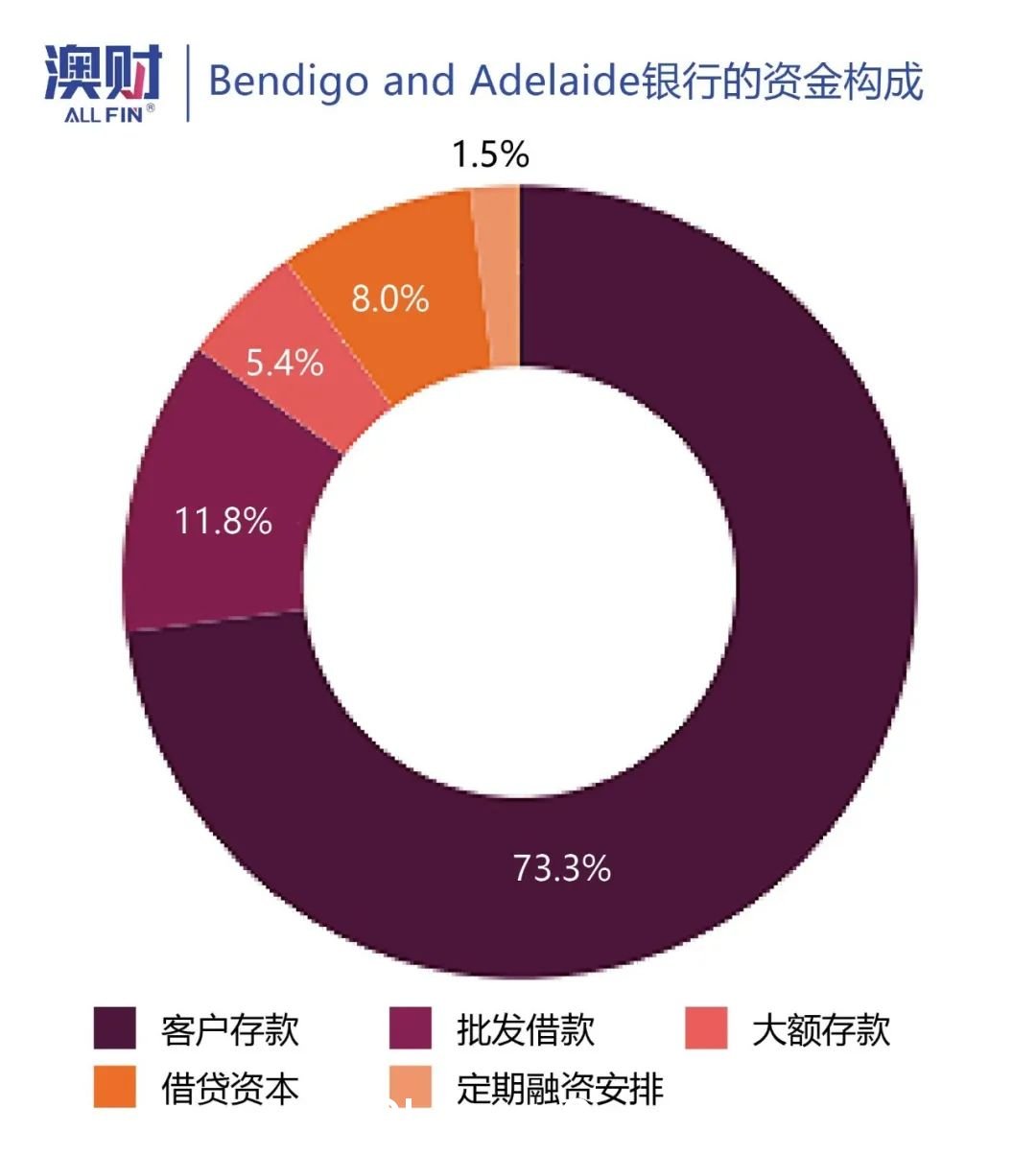

在为了和硅谷银行做横向对比研究,我们马上找到了3家不隶属于澳洲四大银行,独立上市的澳洲中小银行,分别是Bendigo和Adelaide Bank,Bank of Queensland和the相对较新的数字银行柔道银行。

前两家银行都是地区性银行。与大银行相比,除了规模之外,其他方面没有区别。

首先,这两家区域性银行的大部分资金来自于零售储户的存款,而大部分个人储户的资金都在25万以下澳元。四分之三或更多的贷款是个人住房贷款,其余小部分是公司贷款和个人贷款等其他贷款。他们持有的债券主要是政府债券。第一,比例很低。二是周期短,利率风险相对有限。

第三个是数字银行Judo Bank。可能有人会认为它的模式和硅谷的银行有些相似,因为Judo Bank几乎是一家比较纯粹的中小企业银行。

一方面,它的很多存款来自零售业,或者一些中小企业,不完全是个人的。另一方面,其借贷对象主要是企业贷款,而非房贷。同时,柔道银行持有国债的比例高于传统银行。

但即便如此,Judo Bank 和 Silicon Valley Bank 还有还是有几个核心区别:

首先,Judo的储户还是比较分散,金额也不高,不像硅谷银行几千万

其次,Judo的业务目标并不集中在某个地区的某个行业,它面向的是整个澳大利亚的中小企业,这些企业分散在各个地区和行业。

第三,最重要的是,虽然Judo的房贷规模不大,但绝大部分贷款还是直接给企业贷款,而不是买一堆的资产。而且它持有的国债比例比硅谷银行小两三倍。

因此,即便是像Judo Bank这样比较特殊的银行,我们也看不到太多硅谷银行倒闭背后的影子。甚至从财报来看,柔道银行的净息差甚至是所有银行中最高的。当然,这与其贷款风格有关。相比之下,硅�由于银行持有大量低息贷款或证券,去年底银行净息差可能为负。

因此,澳洲银行和美国银行的核心区别在于,澳洲银行在做一个银行应该做的事情,除了风险的集中,硅谷银行的最终业务或创收方式不再像银行。这是它最大的错误。

回到一开始的结论,由于更严格监管的存在,澳洲银行几乎不可能犯这样的错误。可以说,这也是澳大利亚幸运的地方。

2

对其他公司的影响澳大利亚很大吗?

让我们再看看硅谷银行破产对澳大利亚其他一些公司的潜在影响。

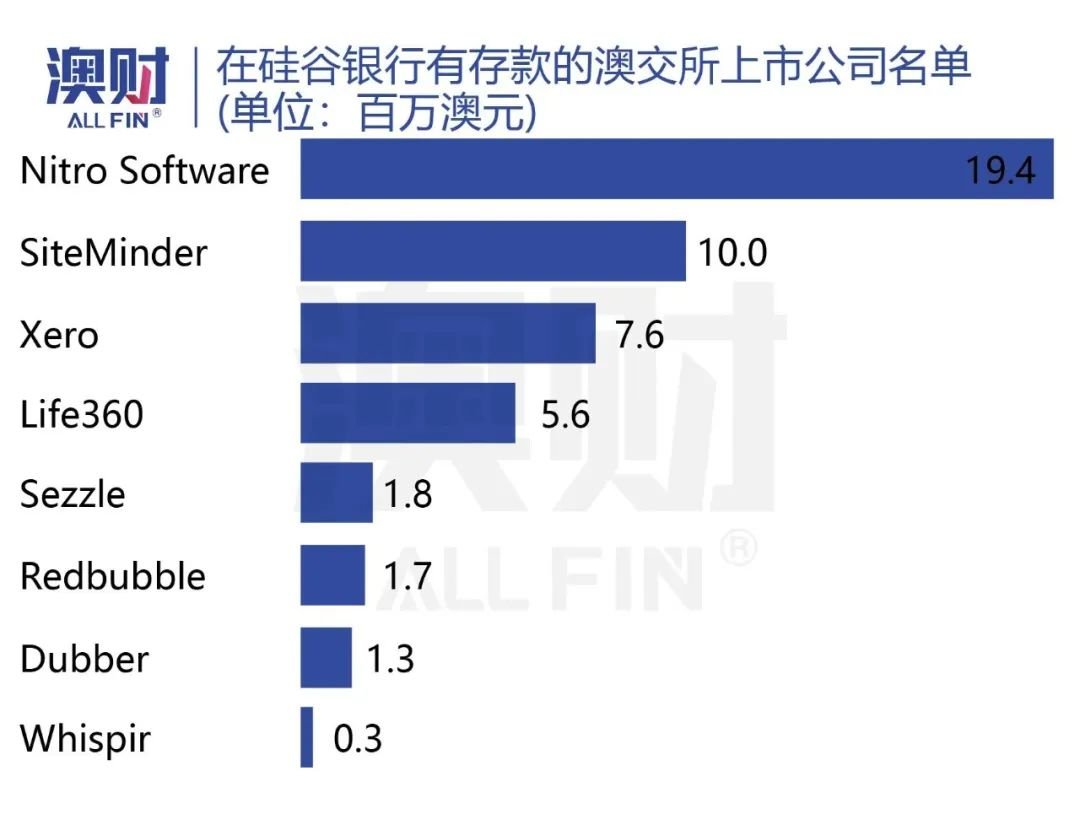

事实上,与硅谷银行有直接业务往来的澳大利亚企业寥寥无几。让我们以澳大利亚知名的上市公司为例。不少企业随即发布公告,说明自己与硅谷银行之间是否有任何关系,如果有,关系有多大,有多少问题或潜在风险。

其实澳洲企业和硅谷银行最大的业务关系就是一些公司在硅谷银行有美国的业务和存款,但存款数额并不庞大,而且涉及这件事的公司其实都是中小型公司,对于整个澳洲经济来说不是很系统。震惊。

其中,我们可以看到会计软件公司XERO的市值最高。 Xero在美国硅谷银行有多少存款?大约 670 万美元。

那么这个数字不到Xero自有现金的10%,可能只有5%。

其他小公司的情况类似,我们已经知道硅谷银行的存款目前由美联储和美国财政部担保,那么这部分基金方面,其实从目前来看,风险是比较低的,可以少一些这方面的顾虑。

澳洲中文论坛热点

- 新西兰总理:出世在新西兰的新纳粹Thomas Sewell是“挺蹩脚的人”,但那是澳洲的问题

- 新西兰总理拉克森称新纳粹Thomas Sewell是坏人,但是没对要求把他从澳大利亚遣返到诞生国去的呼吁置评。

- 撞穿学校栅栏害死十一岁男孩的司机不必坐牢

- 一位女司机撞穿学校栅栏、害死了11岁男孩,被罚2000元罚金、撤消驾照,不必坐牢。Jack Davey 的父母去了