过去一周,全球银行业陷入动荡和恐慌之中。首先,硅谷银行(SVB)上周五宣布破产。本周三,财务流程存在重大缺陷。在最大股东沙特阿拉伯国家银行拒绝继续提供支持后,瑞士信贷暴跌 24.2% 并打压欧洲银行股。

幸运的是,得益于严格的监管体系,澳洲银行业并未受到太大影响。都是实心的。其中,被誉为澳洲银行业“斜杠青年”的麦格理集团(ASX:MQG)最不慌张。

与澳洲传统四大银行相比,麦格理的“斜线”对应的业务种类要丰富得多。除了快速增长的抵押贷款商业银行部门外,它还拥有更大的资产管理、商品交易和投资业务——它既是澳大利亚最大的投资银行和基金管理服务公司,也是全球最大的基础设施资产管理公司。

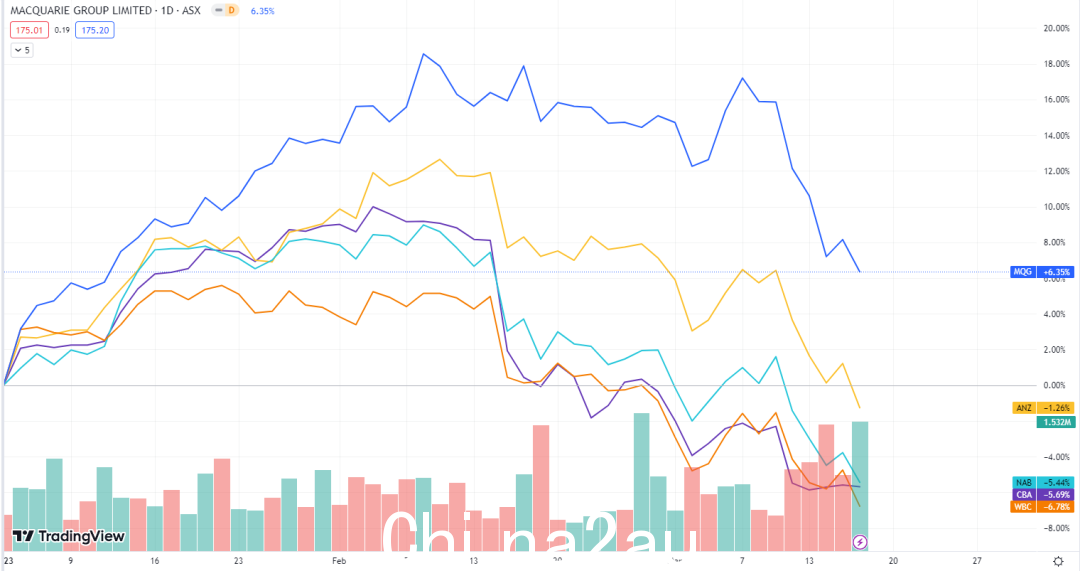

在全球银行业严重动荡的情况下,如果你看今年迄今(YTD)的股价,澳洲四大银行均出现负增长,只有McGonagall Macquarie脱颖而出,依然保持盈利(见下图,蓝色曲线为麦格理)。

< br />Macquarie Group (ASX:MQG)今年与四大银行股价对比图/TradingView

< br />Macquarie Group (ASX:MQG)今年与四大银行股价对比图/TradingView

因此,麦格理集团未来的发展趋势值得关注。本文将探讨麦格理集团不同业务板块之间的互动,如商业银行、资产管理和投资银行等,以研究银行的战略规划。

1

Macquarie 是一家快速成长中的“小银行”

如果只比较商业银行中最重要的业务指标——抵押贷款量,麦格理在澳洲四大银行中名列前茅相比之下,相形见绌。虽然其589亿澳元的自住贷款规模在澳洲排名第五,但还不到排名第四的澳新银行(ANZ)的三分之一。从这个角度看,麦格理的“小银行”地位名副其实。

然而,如果我们在澳洲联储连续十次加息和房地产市场低迷的背景下,对比抵押贷款的增速,我们会看到另一番景象.

澳大利亚审慎监管局(APRA)2月发布数据显示,麦格理的自住贷款业务增幅最为显着(见上图),过去一年自住贷款总额增长22.63%至589亿澳元。相比之下,CBA和Westpac的涨幅仅为6.27%和5.07%,即便是四大行中增长最快的NAB,涨幅也只有10.05%,不及麦格理银行的一半。

澳大利亚主流媒体甚至用耸人听闻的标题“四大银行为何惧怕麦格理”来形容其房贷业务的惊人增长,并用“apex捕食者”(top predator)来形容银行对市场的胃口。

那么作为一家“小银行”,麦格理的贷款业务增长如此之快,是因为其他四家银行还不够努力吗?

其实真的不是。事实上,四大行为为了留住自己的优质房贷客户,纷纷放低身份,不仅提供现金返还,还提供标准贷款利率优惠,以防止借款人转投竞争对手,以及来自“朋友”。 “有再融资的抢客。”

Ratecity的数据显示,对于超过50万美元的贷款,CBA和NAB提供2000美元的现金回扣,Westpac减少了数额本月的现金回扣从 2000 美元到 3500 美元,ANZ 为 4000 美元,NAB 的 UBank 提供高达 6000 美元的现金返还。

在此策略下,实际成本为从大银行借款低于账面成本,也低于许多小银行。较低的利率将客户吸引到较小的银行并回到四大银行,这一趋势在新南威尔士州和维多利亚州越来越明显。 (见下图)

然而,令四大银行头疼的是,那套“现金返还+贷款利率优惠”无穷无尽的不利组合拳只是给麦格理银行“挠痒痒”,根本无法阻止客户跑单。

Macquarie 获胜有两个原因。首先是银行建立了高效的IT系统,贷款处理速度比大银行快;二是给予更具竞争力的贷款利率。

先说IT系统,麦格理近年来在数字化转型上投入巨资,这意味着它可以快速处理房屋贷款申请,这对抵押贷款经纪人。

目前,麦格理已将所有客户数据转移到亚马逊和谷歌数据中心,这让麦格理可以使用云端的大数据,“光速”流程抵押贷款经纪人提交的贷款申请,评估申请人的收入和支出,客户可以在短短 5 秒内完成开立储蓄、交易或对冲账户!

通过这种方式,麦格理提供了更快捷、更安全的服务体验,可以吸引相当一部分不想为贷款事宜操心的客户。

让我们说说第二个关键原因:房贷利率,虽然麦格理不提供流行的现金返还等奖励,但是银行公布的标准是固定浮动利率低于四大银行,也就是说在相同的折扣条件下,麦格理的抵押贷款利率永远是最低的(见下图),贷款比率(LVR)较低的客户有更优惠的利率利率。

看到这里,你可能会发现一个问题,即使麦格理的贷款处理程序高效,节省成本和时间,但与目前高昂的资金成本相比,并不能起到决定性的作用。麦格理正在与四大银行就抵押贷款利率展开“价格战”。不怕影响利润率吗?

澳财通过研究麦格理财报发现,这其实是麦格理战略布局中的一个“阳刚阴谋”。这个问题的答案与我接下来要说的麦格理的“大”有关。

2

Macquarie 也是一家“大银行”

如果说麦格理商业银行的业务量是“小”,那么麦格理的“大”体现在哪里?可以从两个方面来体现,首先是市场价值。

按市值计算,麦格理是澳洲第五大银行,与排名第四的澳新银行非常接近,足以考虑一个“大银行””。

第二个方面是麦格理涵盖的业务范围也很“大”,包括资产管理、投资银行、企业银行、私募股权、股票交易、商品交易、外汇交易、投资管理等,几乎触及金融领域的每一项业务。

p style="text-align: justify;">作为澳大利亚最大的投资银行和基金管理服务公司,以及全球最大的基础设施资产管理公司,麦格理的商业银行业务实际上只是集团旗下一个较小的业务模块,集团利润仅占13%,而集团70%以上的净收入来自商品业务和资产管理部门。

其中,大宗商品交易业务尤为重要对麦格理集团而言,利润贡献最大。得益于过去两年全球形势的变化,麦格理在商品交易、实物执行、物流和客户风险管理方面的活动也大幅增加。

虽然没有披露数据,但高盛预计麦格理的大宗商品部门将交出其全财年44亿澳元盈利预测的97%,并有望实现超过5%的盈利到 2023 财年年底将达到 10 亿澳元。

麦格理的另一主要收入来源是集团的资产管理业务。截至 2022 年 12 月底,麦格理资产管理部门管理近8000亿澳元资产,贡献31集团利润的百分比。该部门还通过一系列并购在澳大利亚以外取得了巨大成功,在北美和南美等地建立了私人资本部门。

目前,麦格理集团约52%的员工位于澳大利亚以外,其中2700多人在欧洲、中东和非洲,3300多人在美洲等地。

3

房贷低的原因利率战略考虑��

说完麦格理的“大”,我们再回到银行为何愿意提供低房贷利率的问题。显然,商业银行业务虽然增长迅速,但并不是麦格理集团收入的主要部分。其主要收入来源仍为商品资产管理部,与传统四大商业银行有本质区别。

事实上,自从去年5月澳洲联储加息350个基点以来,大量信用条件不佳的申请人已经被“出去”,即转而向非银行机构寻求贷款。那些高收入、低贷款比率和大量抵押资产的高等级借款人现在有资格申请房屋贷款或再融资。麦格理实施优惠房贷利率和高效业务办理体验吸引这些富人成为贷款客户的策略,实际上是在获取源源不断的优质“资源池”。

这个资源池对于麦格理集团资产管理部门意义重大,资源池中的人相当于潜在客户。该群体将有更大概率对麦格理提供的其他投资产品感兴趣,从而带动资产管理部门的业绩增长。

从整体上看,这种大小部门互补的打法,不仅降低了获客成本,也将协同效应最大化.因此,麦格理并不是在进行“杀敌一千,伤八百”的零和游戏,而是深思熟虑的战略考量。

此外,高粘性的富人群体也带来了存款的增加。在过去六个月中,麦格理的存款增长了 205 亿澳元,占市场总增长的 29%,使其存款总市场份额增长了 8%。高额存款带来融资成本降低。受此推动,麦格理更有能力提供极具竞争力的贷款利率。

4

麦格理不是硅谷Banks, not Credit Suisse

美欧银行一周内出事,让投资者对这个行业产生怀疑 周二文章, Auscai介绍了澳洲银行监管体系,解释了为什么澳洲银行是安全的。在此,我们将具体分析麦格理与上述两家银行的核心区别。

在澳洲,麦格理是名副其实的第一投行,市场占有率超过25%。投资银行类比更合理。

从估值来看,麦格理集团目前市盈率为14.85,低于其过去五年16.7的平均市盈率. 2.36,也在历史平均水平范围内。与国际投行相比,麦格理的估值似乎略高。

但值得注意的是,麦格理表现出更好的流动性管理能力和风险控制能力,集团普通股一级资本比率高达16.3%!不仅远高于巴塞尔协议要求的7%,也高于同行的平均水平。

与澳大利亚的非歧视性监管标准不同,美国对不同规模的银行实行差异化监管规则,因此硅谷银行(被划入第四类)它不需要满足净稳定基金比率(NSFR)等流动性监管指标的要求,这意味着它可以“虚标”一级资本比率,让财务报表“看起来很漂亮”。但实际情况是,扣除债券浮亏等诸多因素后,硅谷银行的一级资本充足率仅为-1.29%。

此外,麦格理的债务多为长期债务,平均期限为5年,给集团整体带来的还款压力较小。

从盈利能力来看,麦格理集团实现了连续54年盈利。虽然业绩较2022财年下半年有所下滑,但较去年同期仍保持增长态势,多项业绩指标仍处于历史高位。

我们再对比一下瑞士信贷。麦格理的业务结构与瑞信类似,有商业银行、资产管理、投资和大宗商品交易等业务,客户结构也类似——以富客户和企业为主,而非是普通存款人,那么麦格理会不会出现类似瑞信的情况呢?

其实,瑞信的问题主要在于内部治理的崩溃。这家老牌投行自2021年以来连连亏损,洗钱腐败、间谍丑闻层出不穷,导致客户在2022年第四季度大规模撤资,超过流动性缓冲要求。通过“努力”,瑞信今年1月的存款为“正”,却遭到美国证券投资委员会(SEC)的质疑。周二,瑞士信贷不得不披露其财务流程存在“重大缺陷”。

相比之下,麦格理拥有稳定的客户基础、较高的资本留存率、良好的流动性管理能力,没有已知的内部管理问题。总之,澳大利亚的银行业监管体系起到了很好的作用。

为进一步扩大麦格理在全球资产和基金管理方面的多元化,麦格理正在考虑收购英国上市基金和保险公司M&G。这反映了麦格理集团战略的一些调整,因为随着利率上升和借贷成本持续上升,其投资银行部门正在缩减。

麦格理资本宣布 2023 财年第三季度完成了 84 笔交易,总额为 920 亿澳元,低于 126 笔交易和 1050 亿澳元的交易价值。

通过收购M&G,麦格理集团可以获得更多的经常性收入,以减少宏观因素导致的收入大幅波动。

5

澳洲金融投资研究观点

目前,麦格理集团的核心利润仍来自大宗商品和资产管理业务,受益于全球大宗商品市场火爆,麦格理在财年的表现2023年随着客户对交易、物流、风控等需求的增加,将继续增长,预计年内股价表现优于四大行。

需要注意的是,2024财年之后,大宗商品的持续强势表现存在较大不确定性,或将影响集团的营收及利润率。造成压力。

另一方面,麦格理的商业银行抵押贷款业务在一年内快速增长。这不仅吸引了更多优质客户,也带来了更多与存款和资产管理相关的业务。可以说,麦格理的商业银行部门已经成为资产管理部门的“前端入口”。如果在此基础上形成新的业务增长模式,即使未来商品交易收入下降,麦格理仍有广阔的增长空间。

总的来说,在过去的几十年里,麦格理集团具有良好的整体风控能力和较强的盈利能力,同时也在起伏不定的投资银行和交易业务,性质比较大的,转为资产管理和商业银行比较稳定的组合。所以从长远来看,麦格理仍然是一只值得持有的股票。

澳洲中文论坛热点

- 新西兰总理:出世在新西兰的新纳粹Thomas Sewell是“挺蹩脚的人”,但那是澳洲的问题

- 新西兰总理拉克森称新纳粹Thomas Sewell是坏人,但是没对要求把他从澳大利亚遣返到诞生国去的呼吁置评。

- 撞穿学校栅栏害死十一岁男孩的司机不必坐牢

- 一位女司机撞穿学校栅栏、害死了11岁男孩,被罚2000元罚金、撤消驾照,不必坐牢。Jack Davey 的父母去了