今天要给大家介绍的这位基金经理,是新生代基金经理中非常出色的一位,也是懒猫基金池里的“中场球员”。

与上一期介绍的傅友兴不同,他虽同为中场,但风格更具进攻性,收益也更亮眼。

作为一个“80后”,他与很多同龄人一样,爱打游戏、爱交朋友。

他将“天秤座”对平衡的执念完美地融入到了自己的投资中。

他管理着200亿元的规模,在完美控制回撤的情况下,累计业绩进入行业最靠前的1%。

他用保守的方法,赚到了激进的钱。

成为基金经理的这5年,每一年都跑赢大盘10个点以上。

今年是第六年,目前已跑赢大盘27个点。

如果用足球来形容基金投资,那他一定是“齐达内”这样进攻与防守都极为优秀的中场选手。

他所管理的基金在2017至2019年多次获得“金牛奖”和“明星基金奖”。

他就是——杨浩。

一、风云榜之人物介绍

杨浩,硕士学位,毕业于北京邮电大学通信与信息系统专业。

2010年加入交银施罗德,做了5年的分析师。

在这5年里,他运用自己所学知识,研究通信与传媒行业,并且担任了TMT(数字新媒体产业)研究组长。

2015年8月起任交银施罗德定期支付双息平衡基金经理,至今已有5年的从业经验。

他也成为了交银第一代TMT基金经理。

大家将他与王崇、何帅并称为交银基金的“三剑客”。

二、风云战绩

杨浩现在管理着四支基金,包含了两支今年年初刚发行的新基金。

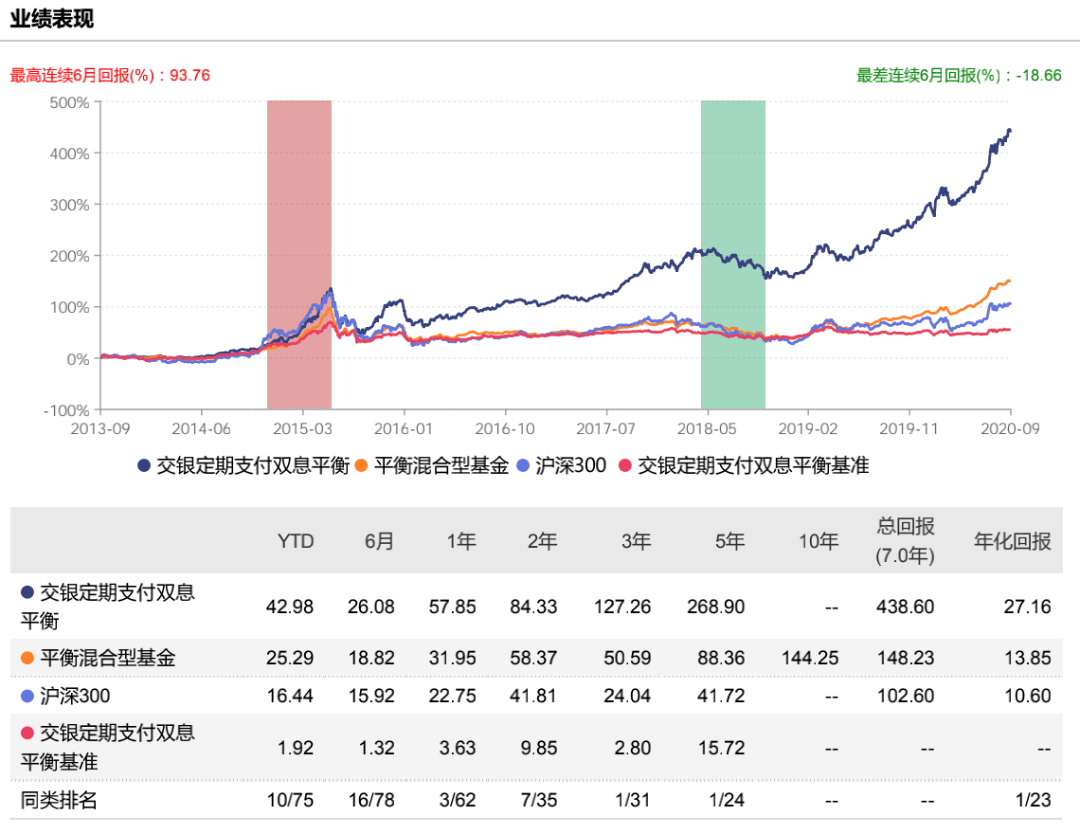

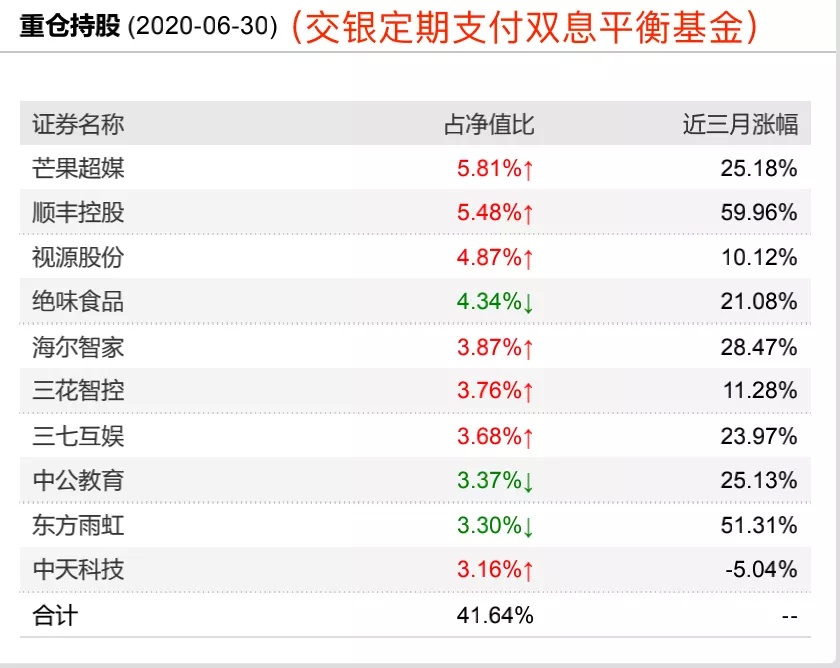

我们先来看看他管理时间最长的一支基金——交银定期支付双息平衡(519732)。

从基金的名字我们也能看出它的一些特点。

这个“定期支付”,是真的定期支付你一定的现金哦,这个现金不是我们之前说过的“分红“,而是本金+收益。

也就是说,它会定期自动赎回一部分份额变成现金返还,但是不收取赎回费。

而“双息”则指的是投资者可以享受到股票分红和债券利息的双重收益。

自2015年8月杨浩接手管理以来,任职回报达213.5%,年化回报为25.32%,在同类基金中排名第一。

从上面的图也能看出来,在杨浩接手管理之前,基金的回报基本与沪深300相差并不多,而2015年之后,就明显开始跑赢大盘。

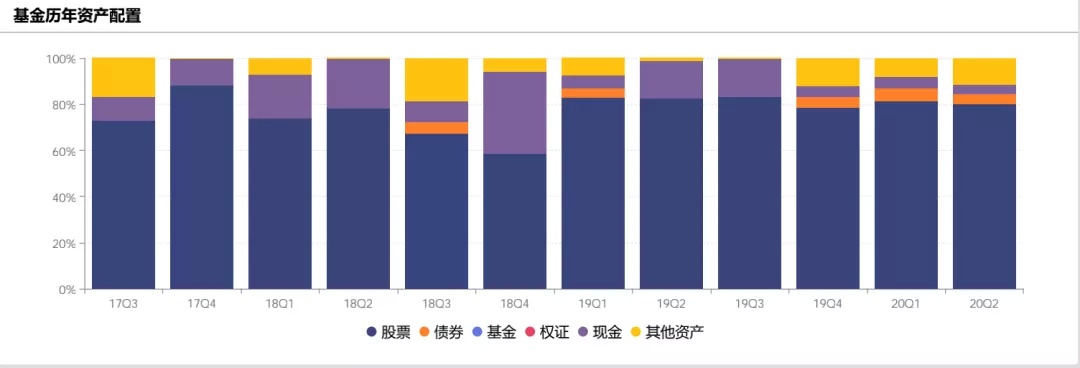

交银定期支付双息平衡是一只平衡混合型基金,股票配置的比例大部分时间在50%到70%之间波动,股与债之间非常平衡。

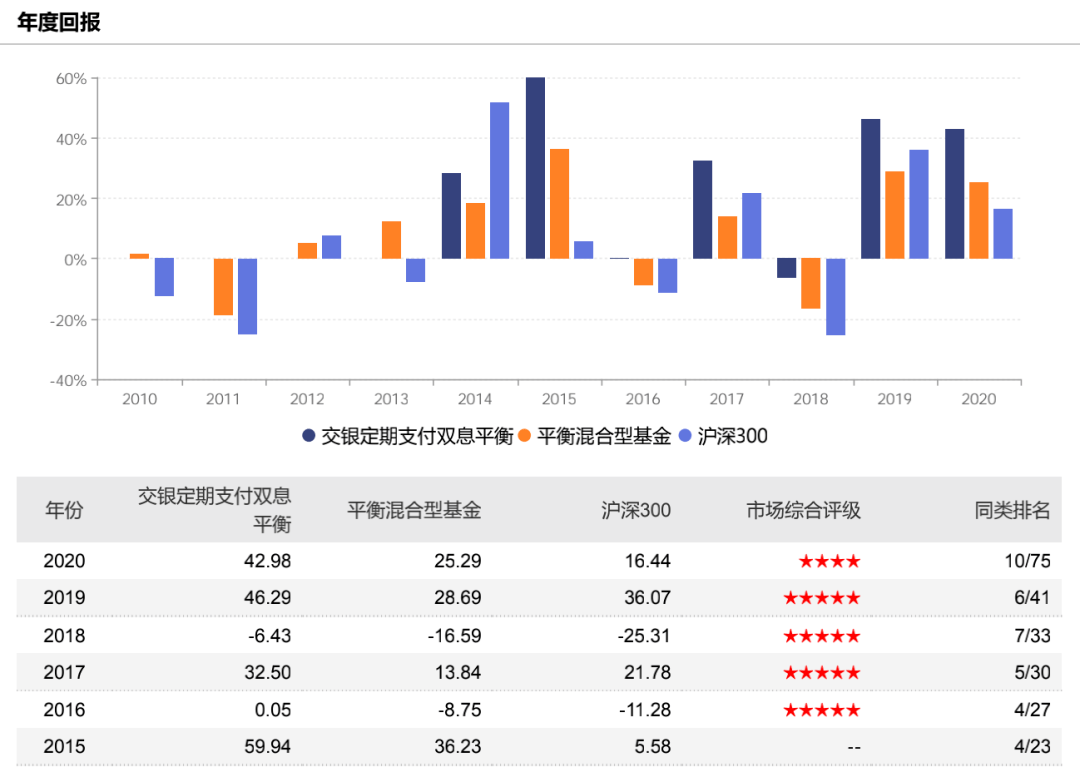

除了2018年有所亏损之外,其余年份均获得正收益。而且,每一年都跑赢沪深300指数十个点以上。

值得一提的是,2016年在沪深300下跌11.28%的情况下,交银定期支付双息平衡还保持了正收益。

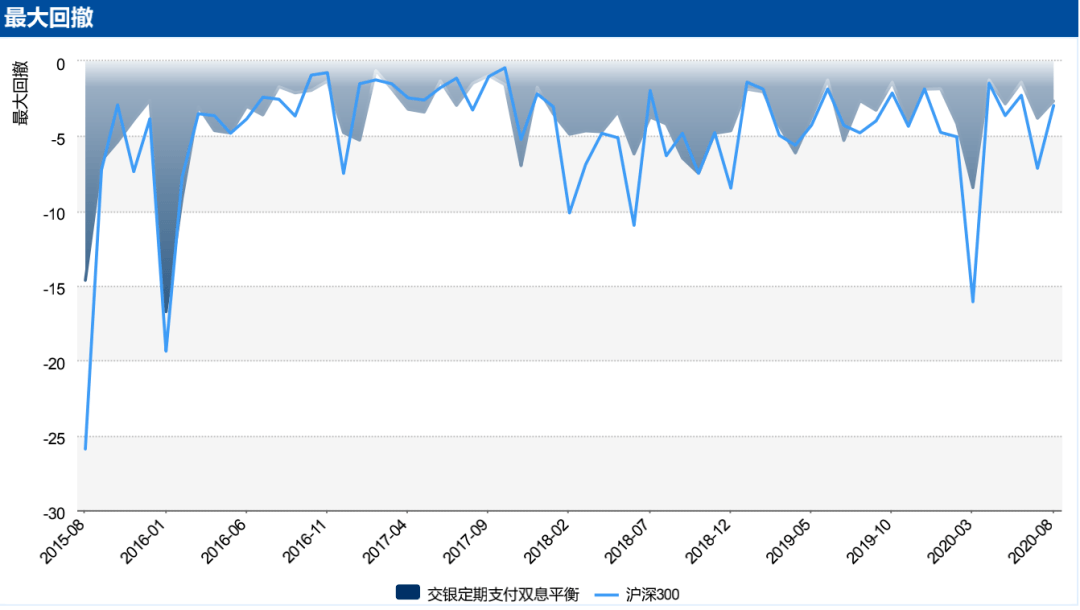

而2018年,全年沪深300指数下跌25%,中证TMT指数更是下跌34.79%,杨浩则展现了他优秀的回撤控制能力,全年仅亏损6.43%。

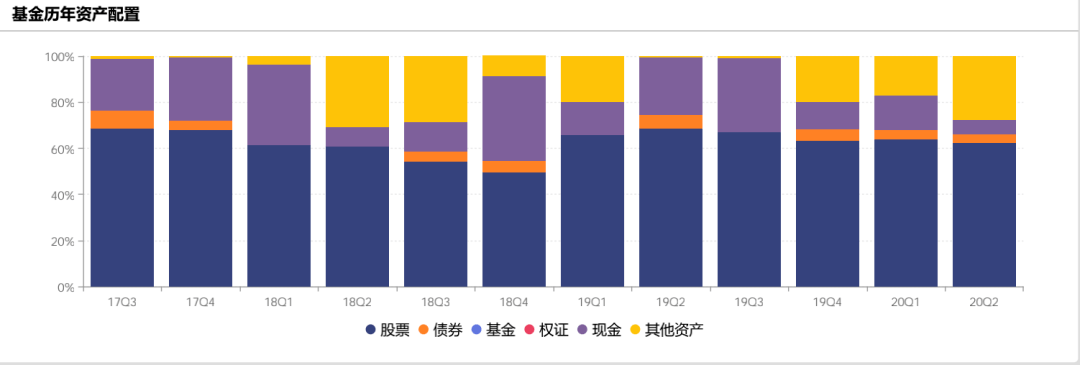

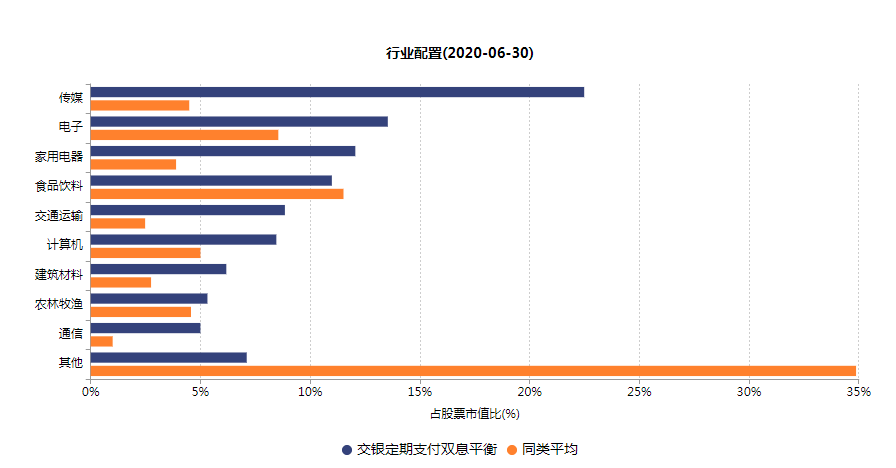

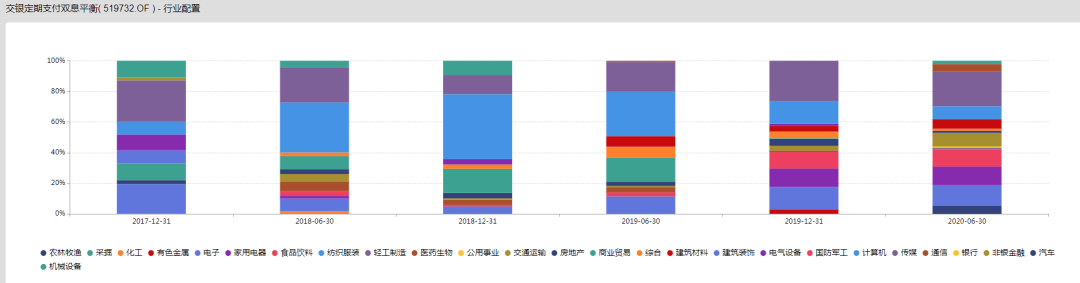

在行业配置上,主要集中在TMT行业,其中,计算机、传媒、电子占据近一半的仓位,还有一些是家用电器、食品饮料、交通运输。

从近三年的数据看来,杨浩从2019年以来,减少了计算机类股票的配置,涉及的行业也有所拓展。

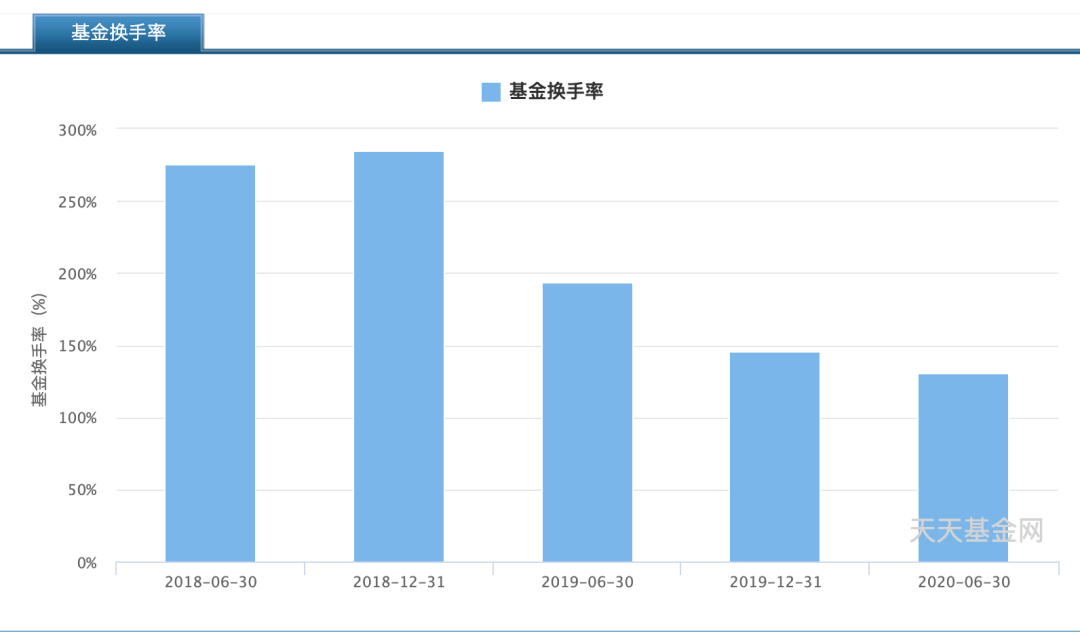

他的换手率这两年也在持续降低中,今年半年报显示换手率在1.3倍左右。

对全行业成长类基金换手率进行统计,2018二季度和2019一季度,成长基金平均换手率为4.91倍和5.03倍,杨浩的换手率均显著低于同类平均水平。

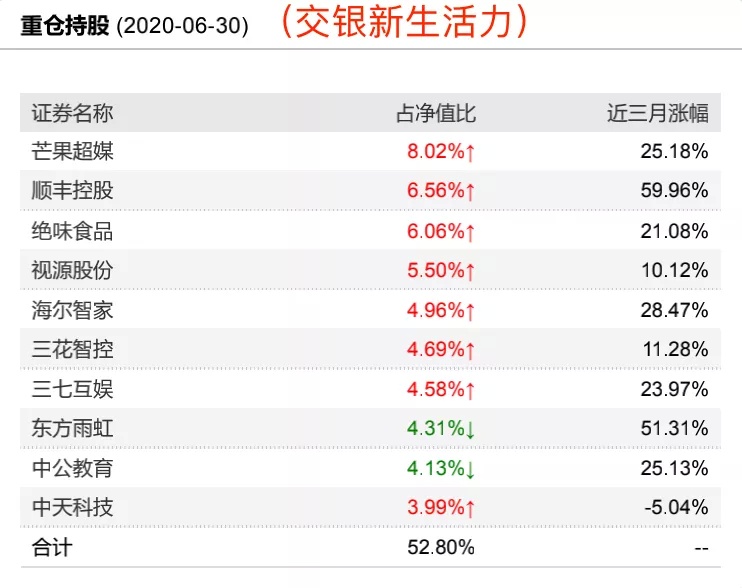

再来看看另一个他管理的基金,交银新生活力(519772)。

直接来看看收益情况,任职年化回报29.81%,排名2/1113。

交银新生活力是灵活配置型基金,相较于交银定期支付双息平衡基金来说,交银新生活力的规模更大,已经超过了110亿元。

同时,这只基金更好的体现了杨浩的选股能力,没有股债平衡要求,没有双息限制。

股票仓位最低58%,最高则达到了83%,比起交银定期支付双息平衡基金更激进。

从这两只基金的重仓持股来看,前十大重仓股几乎一模一样。

那么,杨浩是如何用80%的仓位,甚至60%的仓位,赚到了90%仓位赚的钱呢?

我们不妨来看看他的投资理念。

三、投资理念

在投资操作上,杨浩认为最重要的八个字:“至简思维、弱者心态”。

至简思维指的是,在投资和研究中专注于主要矛盾和主要逻辑点,而不是无限的扩张信息外延。

弱者心态则是指,要相信市场是有效的,不要轻言自己战胜了市场,发现错误就及时承认。

1、归类思维,因“股”制宜

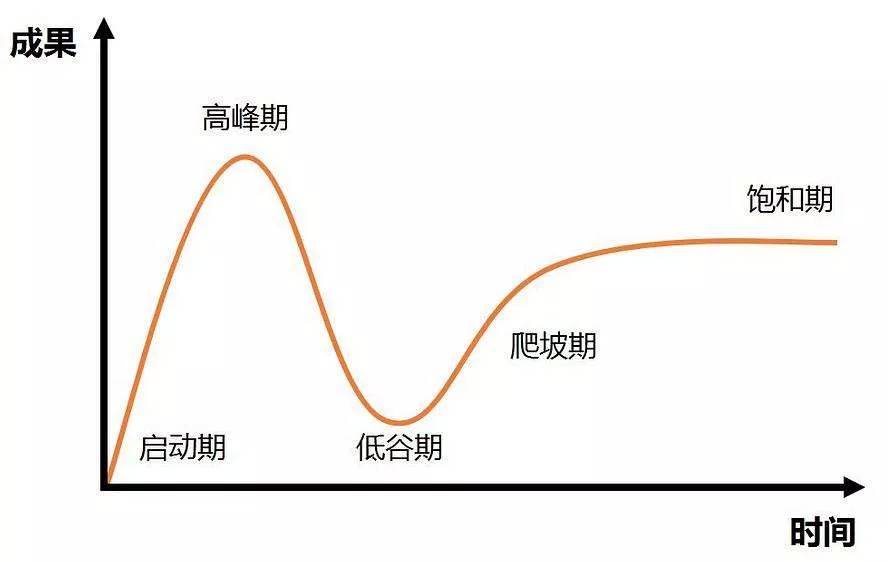

杨浩把自己所学的,通讯行业中的“分层归类思维”运用在了投资中,他给不同生命周期中的公司和行业进行分类,然后找出性价比较高的行业及公司。

公司的成长周期可以划分为不同的阶段,不同阶段的投资方法是不同的。

(图为杨浩所用的Gartner生命周期)

(图为杨浩所用的Gartner生命周期)

比如,处于启动期的公司,更像主题投资的阶段,而等到行业逐渐成熟,进入爬坡期,就有了盈利和估值,是经典的成长股阶段。在对比公司时,不应该拿处于不同阶段的公司比较。

当然啦,也不是说一定要投哪个阶段,还是要根据时代的客观情况做组合管理的权重。

在杨浩刚入行时,TMT还处于主题投资阶段,而经过这几年的发展,已经有一批产业逐渐成熟起来,开始兑现。

杨浩表示,现在他可以更从容的在不同产业阶段,去找好的投资标的,不像当年入行的时候,只能单纯做主题。

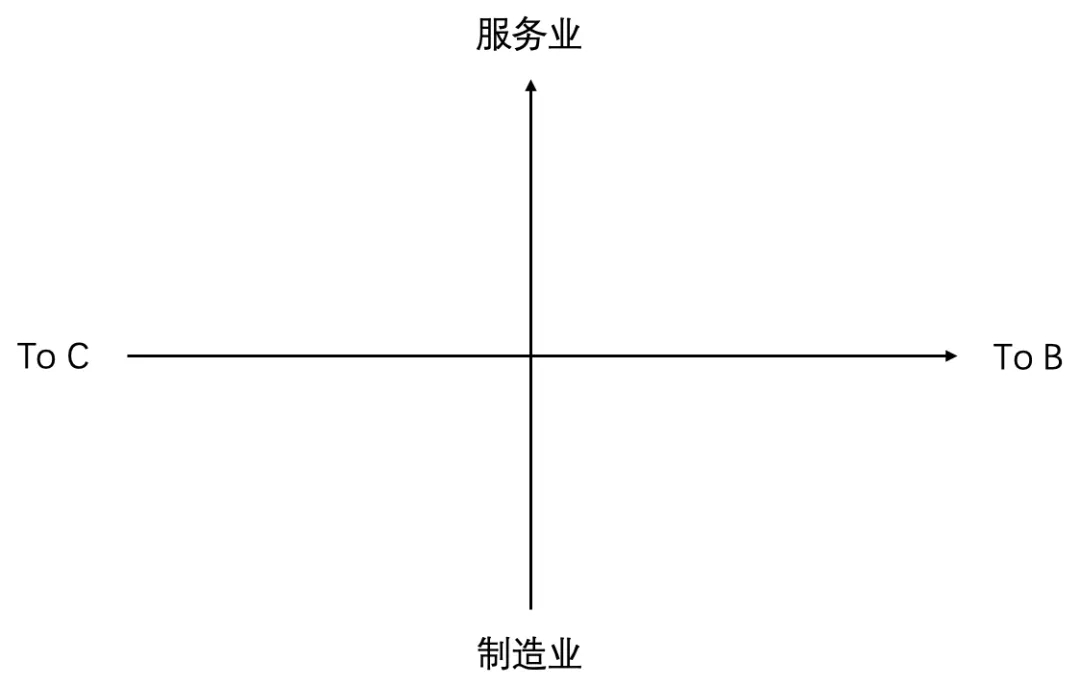

在他的逻辑里,行业并不重要,不同行业的企业也会有相同点,同一行业的企业也会有不同点。

他把企业按照”To C“、”To B“,”服务业“,”制造业“,这几个维度,构成4个选股象限。

他认为,处于同一象限的公司,赚钱的逻辑是类似的。从每个象限里找到共性,逐步归纳筛选出能给客户创造价值的企业,这是选择成长股的方法论。

2、个股选择有三个模型

在选择个股时,杨浩并不是完全的自上而下,而更多地关注中观和产业周期。

他认为,最重要的是企业的三个模型:短期看行业景气度,中期看行业成长期,长期看企业价值观。

短期要关注高频景气度变化带来的投资机会,但是,如果只关注行业景气度,很容易造成基金净值的波动,因为想要完全踩准行业轮动非常的难。所以,杨浩会限制主题投资的比例,坚持行业分散。

中期关注行业成长期则和上文所说的一样,不同阶段的公司需要使用不同的投资方法。

长期来看,企业文化和商业模式是最重要的,企业文化解释了为什么奋斗、如何奋斗,而商业模式则是把价值商业化的过程。

在杨浩看来,只有真正为客户创造了价值,兼顾社会价值与经济价值的企业,才是好的企业。

他认为“没有不能买的股票,只有不能买的价格”这句话是非常不正确的。价值观不正的公司是不能进入备选名单的。

所以,很多股票都是不能买的。

杨浩曾说,“BAT系的视频网站是数量及经济的产物,大而不强,用的是互联网的思维而不是传媒思维,互联网解决的是用户到达的问题,而传媒真正应该做到的是让用户喜欢。”

从他的重仓股我们可以看出,他连续11个季度重仓芒果超媒,一家近几年优质网综、网剧频出的公司,近年来播放份额稳步增长。这应该就是符合他选股要求的企业。

杨浩选股的眼光非常的“毒辣”,他的超额收益几乎全部来自个股选择,仓位选择和行业配置几乎是0贡献。

3、分散投资,控制风险

杨浩在投资中也展现了他“四平八稳”的天秤座性格。他利用行业分散度、商业模型分散度、所处阶段分散度形成对冲。

这些对冲降低了组合的波动。

他把自己所投资的标的分成了四个方向:消费型服务业、品牌消费品、政企服务、先进制造。

这四个商业模式完全不同,基本可以做到“东边不亮,西边亮”。

四、投资的建议和看法

在这里,我给大家总结一下杨浩对未来的展望以及投资建议:

1、未来也更多的关注新零售和工业再造。

2、行业配置的作用弱化,自下而上个股研究变得更纯粹。互联网、软件和消费行业找到质量型发展模式的公司概率相对较高。

3、生活中也可以找到很多投资机会,比如游戏正在变成一个很大的消费行业。

4、研究成长股时,路径比空间更重要。置身于时代就不要浪费这么好的时代。

5、要善于反思,投资出现问题需要进行反思,进行完善。

五、总结

杨浩担任基金经理的时间不算太长,五年,算是新生代的基金经理。

但他的业绩确实是非常的优秀,在控制了回撤的同时,取得了优秀的收益,是一个进攻与防守兼备的基金经理。

总结一下他的三个投资理念:

1、根据公司所处的成长周期,采取不同的投资方法;

2、短期看行业景气度,中期看行业成长期,长期看企业价值观;

3、利用对冲降低波动,分散投资控制风险。

杨浩的投资风格是更偏向买入商业模式优秀,但是不在风口的低估值成长型企业。

同样都是稳健的中场选手,“交银三剑客”还是各有特色。

王崇更多涉及的是房地产、生物医药、建筑建材等行业,何帅则和杨浩类似,更多的是计算机、电子、信息技术等行业,但何帅的换手率要更高一些,更希望通过择时来获取超额收益。

如果你很看好未来TMT行业的发展,并且认同杨浩的投资逻辑和策略,期待有稳健的回报,不妨可以考虑一下他所管理的基金。

澳洲中文论坛热点

- 新西兰总理:出世在新西兰的新纳粹Thomas Sewell是“挺蹩脚的人”,但那是澳洲的问题

- 新西兰总理拉克森称新纳粹Thomas Sewell是坏人,但是没对要求把他从澳大利亚遣返到诞生国去的呼吁置评。

- 撞穿学校栅栏害死十一岁男孩的司机不必坐牢

- 一位女司机撞穿学校栅栏、害死了11岁男孩,被罚2000元罚金、撤消驾照,不必坐牢。Jack Davey 的父母去了