保险机构“买买买”A股的手,真的停不下来。

9月27日,公告显示,中国人寿于9月21日通过港股市场直接买入工商银行H股股份2000万股,此次购买后,中国人寿持有工行的股份比例超过5%,恰好越过举牌线。

这也是年内中国人寿第六次举牌上市公司。不知不觉间,险资正掀起5年来新一轮增持中国上市公司的新高潮。

险资又一次高歌猛进,会对A股市场产生怎样的影响?他们会重复当年的辉煌故事么?

01

新“举牌王”诞生

根据港交所披露,中国人寿此次共买入2000万股工行H股,每股买入均价4.2339港元,合计耗资8467.80万港元。

公告次日,工商银行H股上涨1.5%(见下图)。

本次交易完成后,中国人寿持有工行H股的比例从4.99%上升至5.02%,实现增持并举牌。

同时,国寿集团下属企业合并持有工行H股46.94亿股,约占该公司H股总股本的5.4077%。

而这也是今年以来“国寿系”年内第六次举牌。

此前,国寿集团2月份举牌农业银行H股,3月举牌中广核电力,5月再度举牌农业银行H股,8月举牌广百股份、万达信息,9月则举牌工商银行H股。

作为今年举牌上市公司最多的险资,“国寿系”堪称2020年年度“举牌王”。

02

买入A股创近5年新高

事实上,“国寿系”频繁“扫货”只是险资今年来热衷举牌的一个缩影。

在沉寂了一段时间后,保险资金今年强势归来,密集举牌多达25次,超过去年全年次数,并创下近五年新高。

而且,不同于五年前民营险企唱“主角”,在此次归来大戏中,国有的大型险资机构担当了“重任”。

除了今年的“举牌王”中国人寿以外,中国太保、泰康人寿、百年人寿、中信保诚人寿等多家机构身影赫然在列。

▼ 附图:今年以来险资举牌情况

从举牌对象来看,今年H股似乎备受青睐,被频频“翻牌”。

例如今年上半年,太保人寿曾在两个月内三次举牌锦江资本H股,同时太保系还组团举牌赣锋锂业H股股票;太平人寿在3月举牌了农行H股,使其持有的H股由4.93%升至5.03%;中信保诚人寿在今年4月举牌中集集团H股……

一些业内人士分析,这或与H股上市估值偏低有关。

03

上轮举牌潮曾大赚特赚

仅仅9个月,险资举牌25次。这样频繁的“扫货行动”,不禁让人想起2015年险资和相关机构的举牌风潮。

当时,在一批保险资金大举买入下,地产、银行等领域的龙头企业后续演绎“价值发现”行情。

龙头股万科从2015年的最低点6.56元起涨,最高涨到2018年初的39元,最大涨幅近五倍。

此外,银行、地产乃至部分价值优良的制造业企业也出现大幅上涨。

某种程度上,保险资金与外资的合流,构成了2017年蓝筹股行情的主力。而前期举牌的保险资金赚的更多。

险资在2015年的“扫货A股”基本可分为两个阶段。

第一轮展开于2015年6月股市异常波动期间及之后。当时险资响应号召积极买入A股,最为典型的是,刘益谦的国华人寿在期间大举买入A股。

2015年12月前后,又一轮险资举牌高峰到来。期间万科、承德露露、中青旅、京投银泰、浦发银行、中青旅、金风科技、金融街、大商股份以及欧亚集团等先后被险资举牌。

短短10余天时间,包括富德生命等保险机构动用的资金超过上百亿,举牌上市公司达到10家以上。

据方正证券统计,2015年,以AB系、前海人寿、国华人寿、阳光系、恒大系和生命人寿为主要的民营险企们,在资本市场大手笔举牌了49次,并在次年继续举牌了12次,大举扫货A股。

事实证明,当时的险资不仅“抄”到了市场的底部,而且巨资注入后,也成功推动市场风格的转换。市场热点由此从概念股转至优质的蓝筹股和银行、地产这样的周期股,并掀起了A股市场的“蓝筹狂飙”。

而险资也因此而大赚特赚,从历史资料来看,宝能系旗下的前海人寿通过举牌万科都大赚特赚了一番。

04

历史故事会重复么?

那么当年举牌的“盈利”效应,会在这轮险资举牌潮中重复么?

答案可能是肯定的。

虽然本轮举牌的险资身份更加特别、二级市场买入的风格也更加温和,也无意争夺上市后公司的控制权,但它们依然会对市场产生积极的影响。

原因有两个,其一、险资作为“长钱”,始终以公司价值为重要考量。比如,它们本轮买入的银行股都在历史估值低位、且有稳定的分红历史。对保险而言,其实净值大幅缩水的风险并不大。

其次,与五年前类似,保险资金的购买更着重在潜移默化中对股价施加影响。本轮险资举牌方式也更加多元化(涵盖竞价交易、大宗交易、协议转让、定向增发、认购非公开发行股份等)。这使得他们购买成本更容易受控。

从资金性质看,本轮举牌者由于是中国人寿这样的“财大气粗”者,所以主要资金来源为险资的自有资金、传统险和分红险的保险责任准备金,也因此而更加具备长线效应。

华创证券的一份研报显示,在利率下行周期中,房企低估值、高股息等特色对于保险等长期资金的吸引力进一步提升。目前房地产处于估值和仓位的历史双底部,优质房企基本面持续超预期、并叠加多元业务花开正当时,此外泰康系等险资举牌房地产企业,将启动行业价值重估。

05

险资青睐“低估值、高股息”个股

从年内险资举牌的标的公司的行业来看,金融和房地产板块确实更受险资重视。

房地产板块中,包括华泰资产举牌国创高新,太平人寿举牌大悦城,泰康人寿、泰康养老举牌阳光城;金融板块中,包括中国人寿、太平人寿举牌农业银行,中国人寿集团等举牌工商银行,中信保诚人寿举牌中国光大控股。

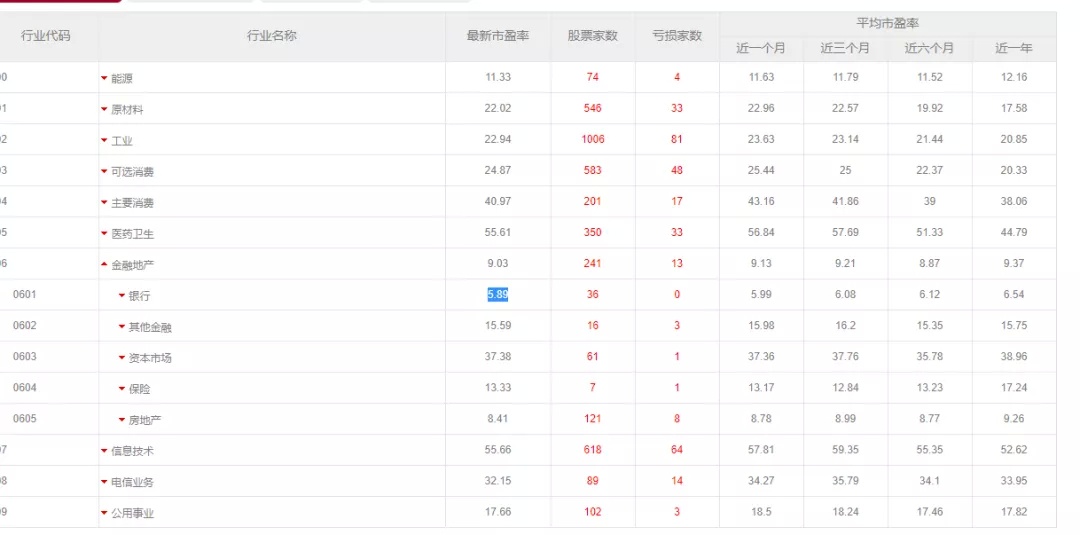

中证行业市盈率显示,截至9月28日,银行业的最新市盈率为5.89,市净率为0.62;房地产的市盈率为8.41,市净率为1.25;在所有行业里处于偏低的位置。

华西证券今年6月的一份研报中也认为,基于过去被举牌上市公司的财务数据特征与险资举牌的偏好分析,他们认为低PB、高ROE、高股息率、高分红率的上市公司具有更高的被举牌的可能性。从行业来看,具有以上属性的公司大多分布在银行、房地产、钢铁、食品饮料、家电、建筑材料、非银金融、交通运输、商业贸易、采掘等行业。

澳洲中文论坛热点

- 新西兰总理:出世在新西兰的新纳粹Thomas Sewell是“挺蹩脚的人”,但那是澳洲的问题

- 新西兰总理拉克森称新纳粹Thomas Sewell是坏人,但是没对要求把他从澳大利亚遣返到诞生国去的呼吁置评。

- 撞穿学校栅栏害死十一岁男孩的司机不必坐牢

- 一位女司机撞穿学校栅栏、害死了11岁男孩,被罚2000元罚金、撤消驾照,不必坐牢。Jack Davey 的父母去了