2021年的财报季,注定要比往年更具戏剧性一些。

作为“开张”序幕,在7月末至8月初的短短3天内,澳交所(ASX)科技指数就从13%年涨幅飙升至25%,指数涨幅超过12%,一度笑傲ASX 200大盘指数。势如破竹,用来形容当时科技指数走势似乎也并不为过。

然而,如果回看整个2021年的澳大利亚科技板块,最恰当的形容词恐怕是:大起大落。经历了年初的疯涨,在经济周期转换加速、全球债券收益率飙升、板块估值过高等多重压力下,科技股经历了一轮显著的回调。越来越多投资者开始踌躇,到底应该选择高增长的科技股还是价值股。

但在6月迄今的三个月中,科技板似乎重现“王者归来”之势。在本轮财报季中,板块总体表现不俗。从多数ASX科技公司公布的2021财年数据来看,疫情确实助力了科技领域的发展与增长,同时推动股价强势上扬。

在这跌宕起伏之中,自然是“几家欢喜几家愁”——财报季板块的良好表现也并不代表每只股票均出现上涨。到底哪些公司才值得投资者更多关注呢?

在消费品领域,往往以必需品和非必需品进行区分。必需品由于其不可或缺,往往价值不为经济周期所撼动,稳定性较高。

而我们发现,科技板块中也存在着“必需型”科技服务商表现更为亮眼的特色。即服务于“节约成本”、“提高效率”这一个人与企业共同诉求的科技企业,在本财报季中均给出较好业绩报告,带领科技指数升至高位。但服务于单一行业、或服务并不具备较高含金量的科技企业,则落后在大势之外。

那么面对数百家ASX上市的科技股,以及不断创新高的股价,投资者又该如何操作呢?接下来,我们将从科技板块的主要权重股出发,总结出以下3种为人们生活方式转变或企业转型提供“必需”支持的公司:

个人消费:

提供更“精明”的花钱方式

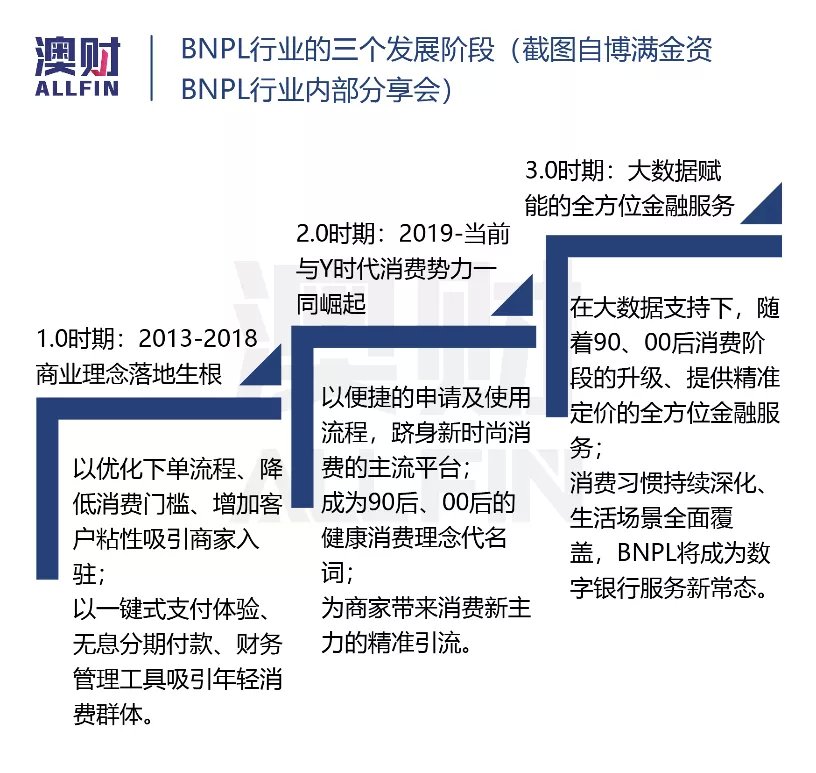

自 Afterpay(ASX:APT)上市以来,先买后付(BNPL)的概念逐渐被市场消费者接受。在过去的2021财年中,面对疫情带来的不确定性,澳洲人并没有勒紧裤腰带拒绝消费,而是通过使用个人财务管理工具,更精明地花钱。

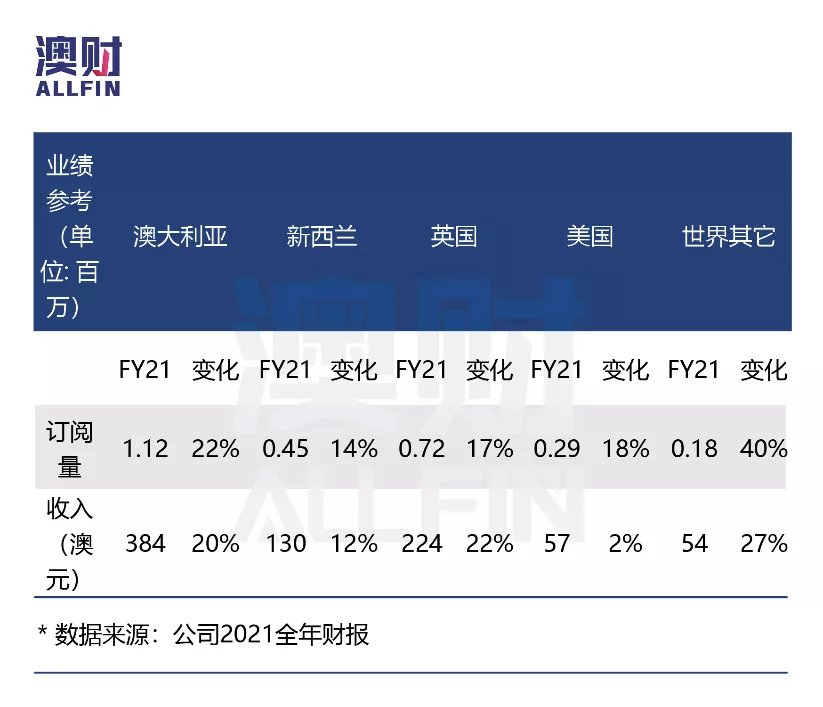

在本次全年财报中,BNPL龙头企业Afterpay平台交易额及营业收入均出现大幅上升。根据2021全年财报,公司总收入录得9.25亿澳元,较去年同期增长81%;全年基本销售额达到224亿澳元,同比增长102%。其中北美的销售额达到111亿澳元,增长172%。

用户方面,Afterpay的活跃客户在上个财年增长63%,至1620万人;其中,美国有1050万人,增幅达 88%,澳大利亚客户为360万人,增长8%。

作为公司大本营 —— 澳新地区平台交易量较去年上升44%。其中,重复消费者贡献了98%的交易额;到店消费在疫情期间逆势上升,增幅为48%。这些迹象反映出该软件早已不是BNPL支付的“一时兴起”,而已经成为人们日常使用的支付工具。海外市场的增长速度更是可圈可点,如北美市场交易量增速高达177%,反映出北美市场对健康消费理念的看法上是趋同的。

实际上,摒弃信用卡已经成为后金融危机时代的长期趋势,而今年突如其来的疫情使得人们再次意识到了应急资本的重要性,精明消费、健康财务理念的普及程度还将进一步上升。

企业运营:

让公司“省钱又省力”

在2021财年,几乎全部企业都进入远程办公,数字化业务转型,以及大环境导致的收入和增长不确定性。然而配置自动化工作管理软件、将工作方式移上云端,对企业而言,都是需要投入人力、财力的“投资”决定。

在选择线上化管理工具时,企业早已熟悉的、已有良好服务关系的提供商必将成为首选;而规模较小、运营历史与口碑有限的公司,并不见得可在疫情发生的当下获益。

以会计软件巨头Xero(ASX:XRO)为例:企业对Xero的认知已经不仅是会计软件,更是智能账务管理的重要工具。Xero发展方式可以分为三个部分:

增加更多智能化的应用模块,辅助企业在支付的各个端口实现智能化;

致力于增加国际会计事务所的合作力度(例如与RSM建立企业合作伙伴关系),以接触到更多本地目标客户群体;

收购符合业务拓展的辅助软件技术,例如丹麦排班管理软件Planday。

在FY21财报中,公司在全球地区不仅录得用户数量较去年同期增加20%,收入提高18%,税后净利润提高近5倍;而且持续升级其他配套功能模块,使得用户终生总价值(total lifetime value)较2020财年提升15%左右。整体财务表现也由于规模效应,推动盈利能力大幅提升。

从区域战略细分来看,在大本营澳新地区,一方面,Xero和NAB合作推出自动化账单支付功能,获得CanStar最佳创新奖,推出与 ANZ 银行集成的在线商业贷款应用程序,其目的是集成各个银行信息,实时引入数据。另一方面,JobKeeper模块的上线允许中小型企业客户可以通过Single Touch Payroll访问政府补贴计划,并可直接连接ATO系统为员工申请补助。

而公司的海外扩张战略也同澳新地区的部署一致 —— 首先成为当地企业认同的“最适合中小企业的会计软件”,然后持续加入自动化模块,并利用收购本地软件提高获客量和服务价值。FY21,公司英国营收同比增长22%,美国增长2%,其他地区营收增长27%。

博满澳财分析师认为,随着美国和英国新冠疫苗推广、确诊人数大幅下降、经济刺激法案落地,经济正式步入恢复期,将推动新公司业务的注册量迅速上涨,中小企破产率下降。Xero将会加大市场推广投入吸引更多英美中小型企业,并且获取更多海外客户。

前文我们提到会计巨头Xero半数的客户来自于中小型企业(SMEs),而企业规模相对较小的Bigtincan Holdings Limited(ASX:BTH)主要以国际大型客户为主。

根据公司8月26日公布财报,收入录得4390万澳元,较去年增长42%,其中订阅收入录得4250万澳元,较去年增长44%,EBITDA录得609万亏损,较去年缩减10%。

Bigtincan作为提供领先的AI驱动销售自动化软件公司,客户包括AT&T、Merck、澳新银行(ANZ)等100家世界财富500强企业,并横跨8个重要行业;推广合作伙伴包括Apple等28个国际领先品牌,使得公司可以辐射到更广泛市场。国际大客户在疫情下凸显出较强的抗风险能力和运营实力,保证BTH收入并未受到影响。

图/Bigtincan

在过去12个月,Bigtincan进行多次融资,近期收购竞争对手ClearSlide,此外,还收购了VoiceVibes AI语言感知技术、欧洲医学销售平台Agnitio、XINN金融服务市场中文档自动化技术、Asdeq Labs核心内容处理和表单技术、以及Veelo内部销售和指导销售支持方法。公司将这些技术加入Bigtincan核心平台,既为未来许多年的产品路线图增添了色彩,也为公司的未来发展提供了价值。

最后,作为澳洲科技力量代表之一 —— 全球端到端物流软件公司WiseTech Global(ASX:WTC)在8月26日(周四)发布的21财年报告也展现出亮眼的业绩表现,公司股价周三收盘报46.5澳元,较上一交易日上涨28.45%,过去一年涨幅达到60.73%。

公司FY21全年共实现收入5.075亿澳元,较去年同期增长18%,接近营收预期的上限(5.1亿澳元),除去汇率因素,收入增长率达到24%。EBITDA利润为2.06亿澳元,同比增长63%,表现优于预期,EBITDA利润率达到41%,上涨11%。

此外,公司预计2022财年营收将增长18%至25%,即6亿至6.35亿澳元,EBITDA利润将增长26%至38%,即2.6亿至2.85亿澳元。

正如我们此前在供应链调研报告 —— 《通胀、断货、缺人,起底全球供应链之痛》中提及的,一方面,由于疫情恐慌情绪迫使各方加大订单以确保库存充足,同时空箱问题迫使物流价格上涨,接二连三的意外,让疲惫不堪的物流拥堵雪上加霜,另一方面,原材料价格上升,集装箱制造价格也水涨船高。因此,我们认为在新冠疫情的影响下,WiseTech正受益于物流领域的结构性变化,包括在取代传统技术系统上的投资和整合。

数字基建:

未来需求不可限量

作为支持线上化的重要基建,数据中心是科技板块中少有的“当前业绩增长有限,但未来发展不可限量”的细分行业。

随着大量的信息交互和经济、生活活动转向线上,尤其是转向进一步的云端技术之后,对于数据存储和处理能力的需求正在呈现几何级数的增长。无论企业选择使用Xero还是MYOB,无论消费者支付使用的是Afterpay还是Zip,所有的使用数据最终都会经过数据中心的处理和存储。

NextDC(ASX:NXT)作为该细分行业在澳洲数据中心及服务(DCaaS)的龙头扮演者,提供数据中心外包解决方案、可扩展连接解进方案、以及信息系统基础架构管理服务。同时,NextDC在全国拥有Tier III和Tier IV设施网络(南半球唯一获得Tier IV可持续性金牌认证公司),它为本地和国际组织提供企业级托管服务。

虽然公司还未公布2021全年财报,但是我们认为,由于企业数字化转型加速,对高端数据中心服务(尤其是超大规模的云计算客户、本地之际代管、灾难恢复等)需求不断增加,NextDC作为覆盖全国的龙头服务商,不仅可以带来统一的IT数据管理以确保IT服务质量,还可以通过数据一致性和可靠性确保数据主权。作为澳洲数据中心行业龙头,公司本身优秀的情况下,预计公司全年业绩也将呈交一份满意的答卷。

非必需科技:

业绩承压

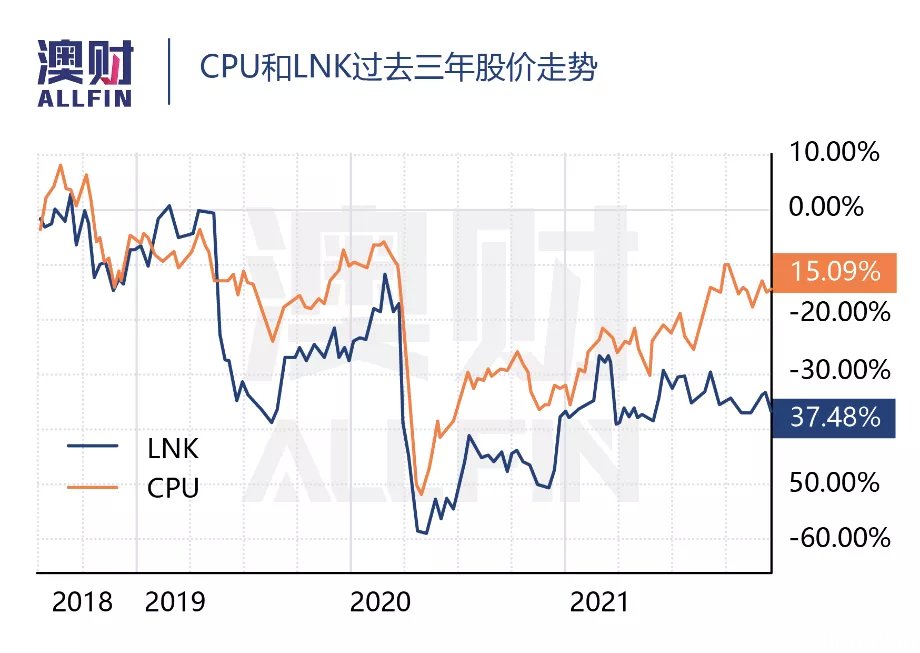

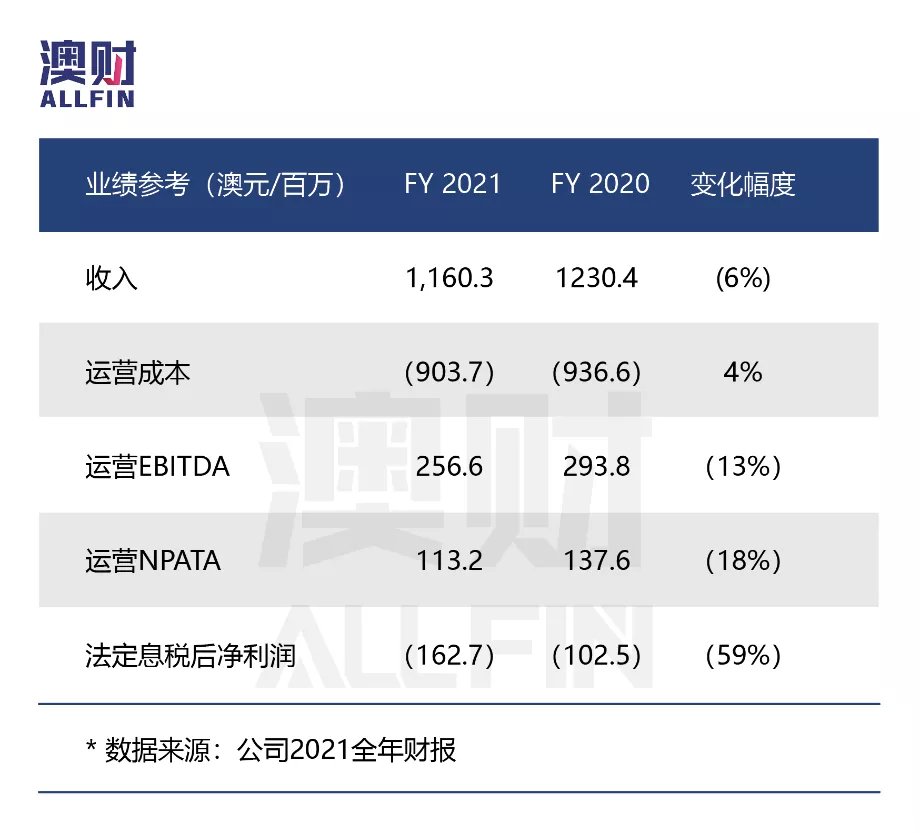

和必需型科技相反,一些“非必需”的科技服务提供商股价仍未回到疫情前水平。例如同样作为科技板块为企业提供金融股权数据与投资者服务的两大巨头Computershare (ASX: CPU)与Link Administration (ASX:LNK) 股价仍低于疫情前水平。

根据FY21财报,Computershare净利润较去年下降18.8%,每股收益下降20.6%;Link Administration 收入较去年下降6%,法定税后净利润下滑59%。

博满澳财分析师认为,这是由于如股东列表服务、企业兼并收购活动、投资者关系维护等活动在疫情带来的极端环境中,并不是企业的首要关注问题。显然,对于这类“非必需服务”提供商而言,既难以取得业绩增长,又在买方市场中难以提高利润率,业绩自然会受到负面影响。

写在最后

虽然得益于疫情带来的一剂数字化进程“强心针”,本次全年财报部分“必需型”科技服务企业业绩表现亮眼,但是,我们认为,这也只是漫长的科技转型中短暂的一次小爆发。因此,对于想入手科技股的投资者来说,也许为时不晚。

在未来科技类赛道中,无论是二级市场,还是股权私募市场,那些服务于“节约成本”、“提高效率”这一满足企业诉求的科技产品,同时切实为人们生活创造便利的公司,必将持续获得发展动能,为投资人带来可观的回报。

澳洲中文论坛热点

- 新西兰总理:出世在新西兰的新纳粹Thomas Sewell是“挺蹩脚的人”,但那是澳洲的问题

- 新西兰总理拉克森称新纳粹Thomas Sewell是坏人,但是没对要求把他从澳大利亚遣返到诞生国去的呼吁置评。

- 撞穿学校栅栏害死十一岁男孩的司机不必坐牢

- 一位女司机撞穿学校栅栏、害死了11岁男孩,被罚2000元罚金、撤消驾照,不必坐牢。Jack Davey 的父母去了