本文转载自澳大利亚广播公司ABC中文,仅代表原出处和原作者观点,仅供参考阅读,不代表本网态度和立场。

联邦国库部长已经给出了最强烈的迹象,表明打击房屋贷款迫在眉睫,这证实了房价飙升将是本周五监管机构会议上的一个重要讨论话题。

在过去的一年里,有代表性的澳大利亚房屋价值攀升了18%以上,一些城市和许多乡村地区的房价涨幅甚至更大。助长房价上涨的是债务的增加,因为创纪录的低利率使得较大额的贷款更容易负担。

每月批准的房屋贷款总额,不包括现有贷款的再融资,在过去一年中跃升了2/3以上。

监管机构越来越担心不断上涨的房价和不断增加的债务助长了房地产繁荣。(ABC News)

现在,最新一轮房产热潮的缔造者——通过创纪录的低利率推波助澜的联邦储备银行,通过更宽松的贷款标准助力这股热潮的银行监管机构澳大利亚审慎监管局(APRA),以及通过其住房建设者刺激计划进一步刺激房市的联邦政府——已经开会讨论如何处理这一问题。

“上周五,我和金融监管机构理事会讨论了一系列问题,包括房屋市场的状况,这是澳大利亚审慎监管局和联邦储备银行特别关注的问题,”国库部长乔什·弗莱登伯格(Josh Frydenberg)在一份声明中告诉ABC。

“我们必须注意信贷和收入增长之间的平衡,以防止金融系统未来积聚风险。

“谨慎的目标和及时的调整有时是必要的。澳大利亚审慎监管局有一系列可用的工具来实现这一结果。”

国库部长弗莱登伯格公开讨论了新的房贷限制的可能性。(ABC News)

弗莱登伯格先生指出,这一房产繁荣的早期阶段偏向于人们购买房屋自己居住。

他说:“与上一轮住房周期相比,本轮住房周期的一个积极特点是,进入市场的首次置业者和自住者的比例更高。”

“随着澳大利亚的经济已经做好准备跟随防疫限制的放松而强劲复苏,不断评估我们的宏观审慎设置是否合适相当重要。”

然而,除了经济复苏,2021年期间房产买家构成的变化似乎也让政策制定者感到担忧,并考虑不久采取监管行动。

虽然借贷热潮最初是由自住者引领的,但最近是投资者在推动新贷款的增长。

最近的7月数据显示,房东新贷款在当月上升了1.8%(而自住者的贷款则下降),涉及的房产价值几乎比一年前翻了一番。

2020年下半年和2021年上半年,新房贷款大幅增加。

要做些什么?

那么,国库部长所说的“宏观审慎设置”是什么,它们又会如何改变?

简单地说,它们是银行业监管机构澳大利亚审慎监管局为其监管的金融机构制定的规则,包括它们可以借出多少钱以及它们可以把钱借给谁。

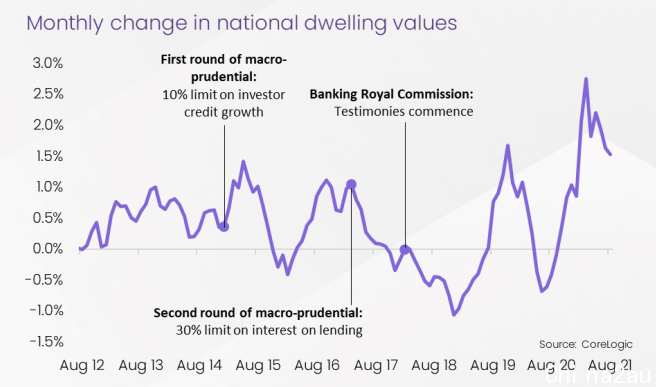

上一次澳大利亚在2012-17年间出现了大规模的房地产热潮,主要集中在悉尼和墨尔本,澳大利亚审慎监管局出台的政策专门针对推动市场的房地产投资者部分。

引入的第一项措施是对投资者年度贷款增长设定10%的上限,同时在评估贷款申请人时使用更大的缓冲区,以确保他们能够应对利率上升的情况。

第二项措施(2017年3月)是对只付利息的新贷款占所有新住房贷款的比例设定30%的上限。

但澳大利亚房产数据分析及服务商CoreLogic的研究主管伊莱萨·欧文(Eliza Owen)和其他大多数分析师一样,预计这次会采取不同的措施。

“鉴于投资者在住房融资中的比例仍然很低(29.1%,低于35.1%的十年平均水平),对本周期的宏观审慎监管的性质与对2012-2017年的上一个周期我们观察到的政策不同是有道理的,当时投资者的参与率达到了45.2%的峰值,”她告诉ABC新闻部。

大多数分析师预计,这一次,澳大利亚审慎监管局将针对债务收入比,可能限制超过申请人家庭收入六倍的贷款比例。

这些贷款现在约占新抵押贷款的22%,而一年前在最近的热潮之前,只有16%。

因此,举例来说,如果你的收入是70,000澳元,而你的伴侣的收入是30,000澳元,那么要获得超过60万澳元的住房贷款将变得更加困难。

这是新西兰储备银行正在积极考虑的事情,同时也在考虑对低存款房屋贷款的限制以及政府结束在今年早些时候推出的负扣税的行动。

国际货币基金组织上周敦促澳大利亚采取类似行动。

它在最近的国家报告中指出:“应收紧宏观审慎政策,密切监测贷款标准。”

“选项包括增加利息偿付能力的缓冲,并对债务收入比和贷款价值比制定组合限制。”

债务收入比限制也被金融政策制定者自己暗示为一个可能的选项。

“与2014年和2017年不同,这次关注的不是特定类型的贷款,如投资者或只付利息的贷款。所以当时使用的工具在当前其实并不合适,”储备银行助理行长米歇尔·布洛克(Michelle Bullock)在上周的一次演讲中说。

“这表明,如果需要所谓的宏观审慎工具来应对不断上升的风险,它们应该针对高负债的借款人所产生的风险。

“解决贷款的可服务性和个人借款人可获得的信贷金额的工具更有可能是相关的。”

为什么监管机构可能会介入?

你可能认为这都是为了放缓失控的房价增长,但澳新银行高级经济学家弗里西提·艾莫特(Felicity Emmett)说,事实并非如此。

澳新银行高级经济学家艾莫特预计,更严格的抵押贷款规则将在年底前出台。(ABC News)

“那种房价上涨往往意味着我们看到家庭债务的大幅增加,”她解释说。

“监管机构不是要针对房价本身,而是要解决家庭债务上升的风险。”

她说,打击高债务收入比贷款的举措甚至不是主要为了保护银行免受潜在的违约,就像我们在美国次级抵押贷款中看到的导致全球金融危机的违约,而是为了保障经济。

她补充说:“监管机构的问题不在于银行的稳定性,而在于发生经济冲击时的宏观稳定性,如果家庭负债累累,那就更有可能大幅缩减开支。”

联邦储备银行自己的研究表明,即使在没有经济衰退的情况下,负债较多的家庭也可能减少支出。

另一种减少高风险借贷的方法是提高利率,并从而对房价造成下行压力。

但艾莫特女士说,这不在储备银行的选择中,因为经济正努力从最近的COVID-19疫情和封锁中恢复。

“利率需要保持在低水平以支持经济增长,所以他们确实需要依靠这些宏观审慎政策,”她解释说。

宏观审慎政策会对房价产生什么影响?

要想确定对债务收入比施加限制到底会对澳大利亚房价产生什么影响是不可能的事情。

欧文女士说,历史可能会提供一些线索。

欧文表示,贷款标准收紧引发的低迷只抹去了上一轮繁荣时期价格上涨的一小部分。(ABC News)

“回顾过去,2012-2017年,在利率下降的情况下,出现了长时间的住宅价值强劲增长,宏观审慎措施可能通过收紧融资条件间接起到了为住房市场状况降温的作用,”她指出。

CoreLogic数据显示,宏观审慎政策出台后,对房价增长产生了明显的负面影响。

“但这些事件的一个重要特点是,下跌与上涨其实并不相称。”

为了说明这一点,房产繁荣最兴旺的两大市场——悉尼和墨尔本——的房价增长分别约为75%和73%。

CoreLogic的分析显示,对投资者贷款增长的10%的限速可能使悉尼房市增长减少了3.4%,而对墨尔本的房市价格几乎没有影响。

对只付利息贷款施加的30%的限速措施(以及银行业皇家委员会调查期间抵押贷款审批标准的普遍收紧),在2017-19年间见证悉尼和墨尔本的房价分别下降了约15%和14%。

欧文女士说,鉴于澳大利亚在过去一年中经历了相对快速的房价上涨,其影响可能会更大,但这将取决于最终采取的具体措施。

最起码,对贷款的打击会让目前的价格上涨失去一些热度。

欧文女士补充说:“可以说,信贷条件的改变很可能会改变我们目前看到的房屋市场的动态。”

这要什么时候发生?

金融监管机构理事会在周三发布了最新的季度声明,但预计不会立即宣布任何新的宏观审慎规则。

分析师们将在声明中寻找关于可能出台的规则种类的讨论,以及关于时间表的进一步暗示。

但艾莫特女士说,澳新银行自今年3月以来一直预测会有某种宏观审慎政策反应,如果在未来几个月内没有看到行动,她会感到“惊讶”。

她说:“我认为我们很可能在年底前看到一些政策出台。”

本文转载自澳大利亚广播公司ABC中文,仅代表原出处和原作者观点,仅供参考阅读,不代表本网态度和立场。

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联