原标题:市场地位稳固护城河高筑,Visa讲了一个“厚积薄发”的好故事

摘要

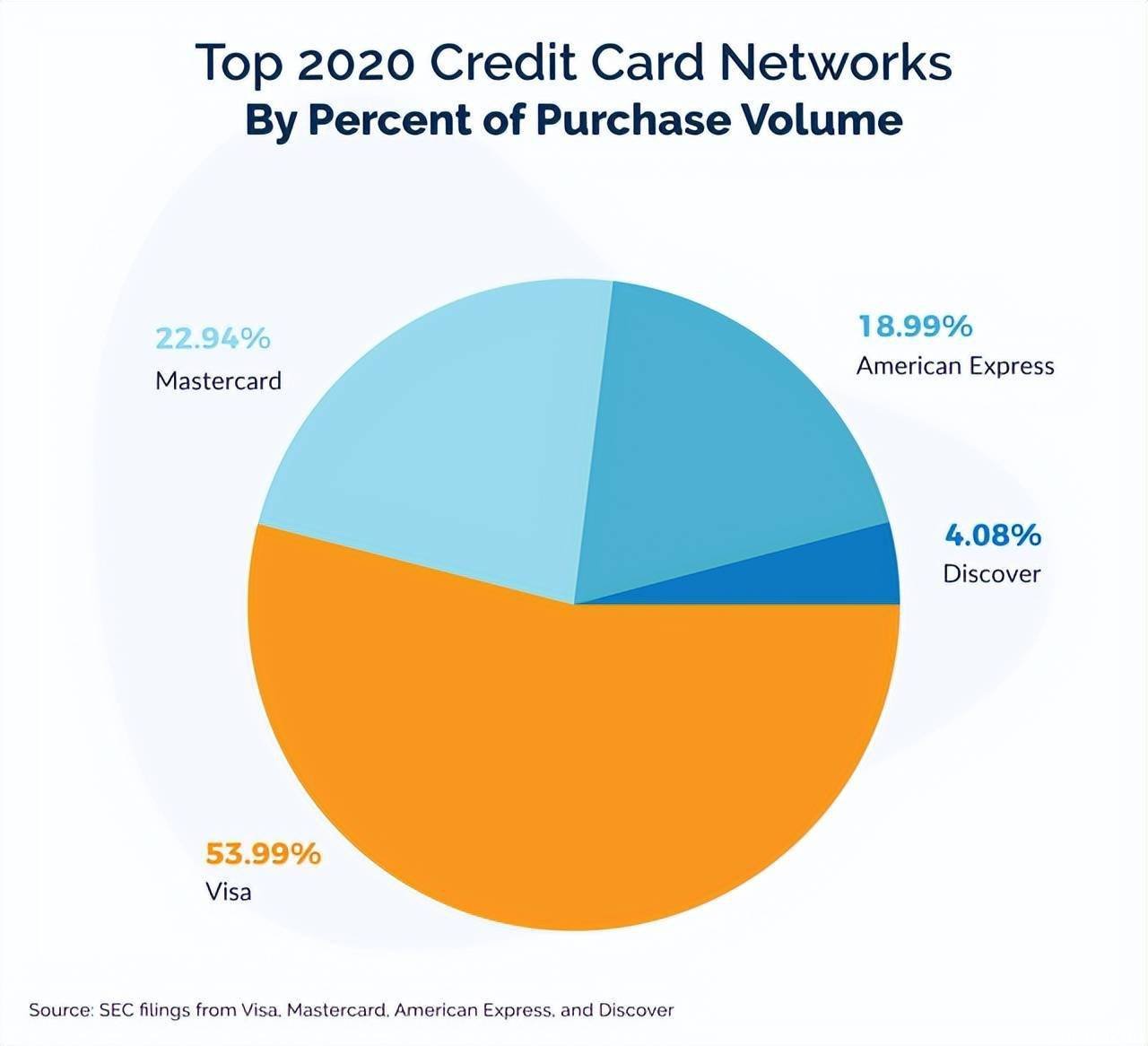

. Visa 以 53.9% 的全球购买量市场份额主导着信用卡市场。

. 该公司在 2021 年创造了 241 亿美元的收入,同比增长 10%。

. Visa 推出了一系列加密服务,并与 Coinbase 等领先的加密平台合作。

Visa (NYSE: NYSE: V ) 是主要的信用卡支付提供商,通过 Visa 网络占美国信用卡购买量的 53.9%。在英国等国家,80% 的卡是由 Visa 发行的。该公司拥有我见过的最稳定的股价图表之一(Beta 值为 0.92),这证明了该公司的主导地位及其产生的稳定现金流。近期,股价出现波动,股价回落13%。在这篇文章中,我将深入探讨占主导地位的商业模式、不断增长的财务和估值。

Visa股价(Y图)

商业模式

Visa的起源可以追溯到 1958 年,当时美国银行发布了一项名为“BankAmericard”的信用卡计划,以响应其竞争对手 Master Charge(现为 Mastercard)。1976 年,美国银行将控制权剥离给发行银行,公司更名为 Visa。如今,该公司仍以超过 50% 的市场份额主导着全球卡支付市场,这使其成为中国以外最大的供应商(银联)。

Visa 市场份额(SEC 数据)

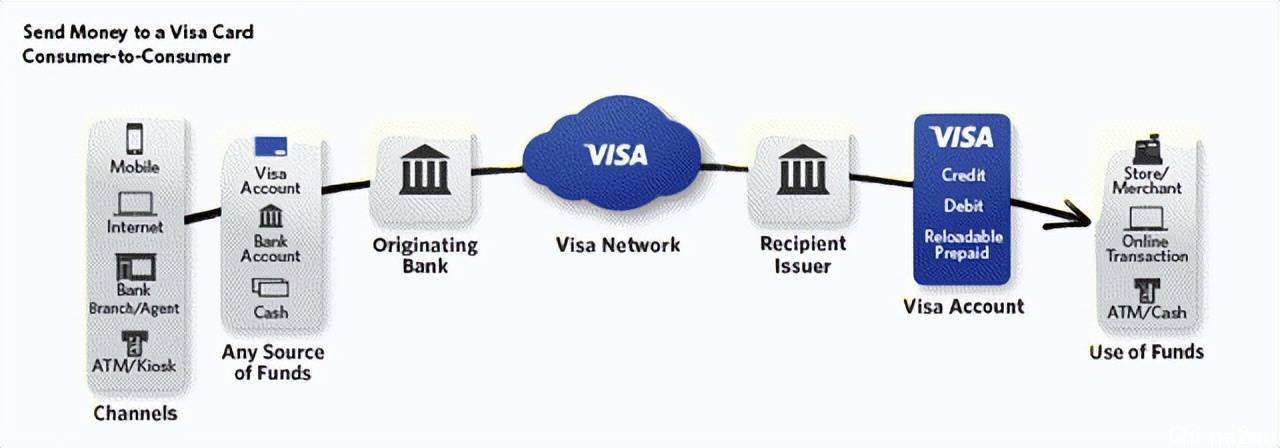

Visa 的网络通过位于弗吉尼亚、科罗拉多、伦敦和新加坡的四个安全数据中心运行。这些设施可以抵御自然灾害、恐怖主义等。Visa通过将自己置于消费者银行和商家银行之间的主要位置来产生收入。在下图中,您可以看到点对点支付的这个过程。

签证支付方式(emerchantpay)

Visa管理的三个流程是“授权”,检查帐户详细信息是否正确以及是否有足够的可用资金,“清算”和“结算”。Visa 大约占通过其网络进行的每笔交易的1.15% 到 2.40%。这是最终的商业模式,因为他们的网络就像一条收费公路,前期建设成本很高,因此进入门槛很高。

然后,他们处于为每笔交易收取费用的主要位置。现在你可能会注意到我使用的是过去时“was”。这是因为借助在线支付系统甚至区块链等先进技术,众多“金融科技”竞争对手进入了市场。然而,在一些现有银行失去优势的情况下,Visa 与主要参与者合作或创造了自己的新技术。

例如,2011 年 Google Pay 和 2014 年 Apple Pay 发布时,这些应用程序支持通过电话支付,因此不需要卡。然而,Visa 与这些科技巨头合作,通过“虚拟”签证卡进行支付。

区块链和加密技术还具有将 Visa 从支付系统中分离出来的能力,因为“去中心化”网络可以有效地去除中间人。然而,Visa 已经接受了这项技术,而不是试图与之抗争。他们推出了拥有 50 多个钱包合作伙伴的“加密解决方案”。这包括 Coinbase 等主要参与者,它允许通过 Visa 借记卡进行加密支付。

Visa 引入了稳定币支付,他们正在创建一种本地加密货币,甚至发布了 Crypto API,这将允许开发人员在 Visa 网络之上构建应用程序。该公司还提供加密咨询服务,以帮助其合作伙伴评估该领域的潜在机会。

该公司还通过推出一项计划,帮助企业家通过不可替代的代币发展业务,从而进军 NFT 市场。Visa 甚至以 150,000 美元的价格购买了一款加密朋克,以“第一手了解” NFT 基础设施。

收入持续增长

Visa 在过去 12 个月中创造了 255 亿美元的收入,比 2020 年的 218 亿美元增长了 16%。

签证收入(作者创作)

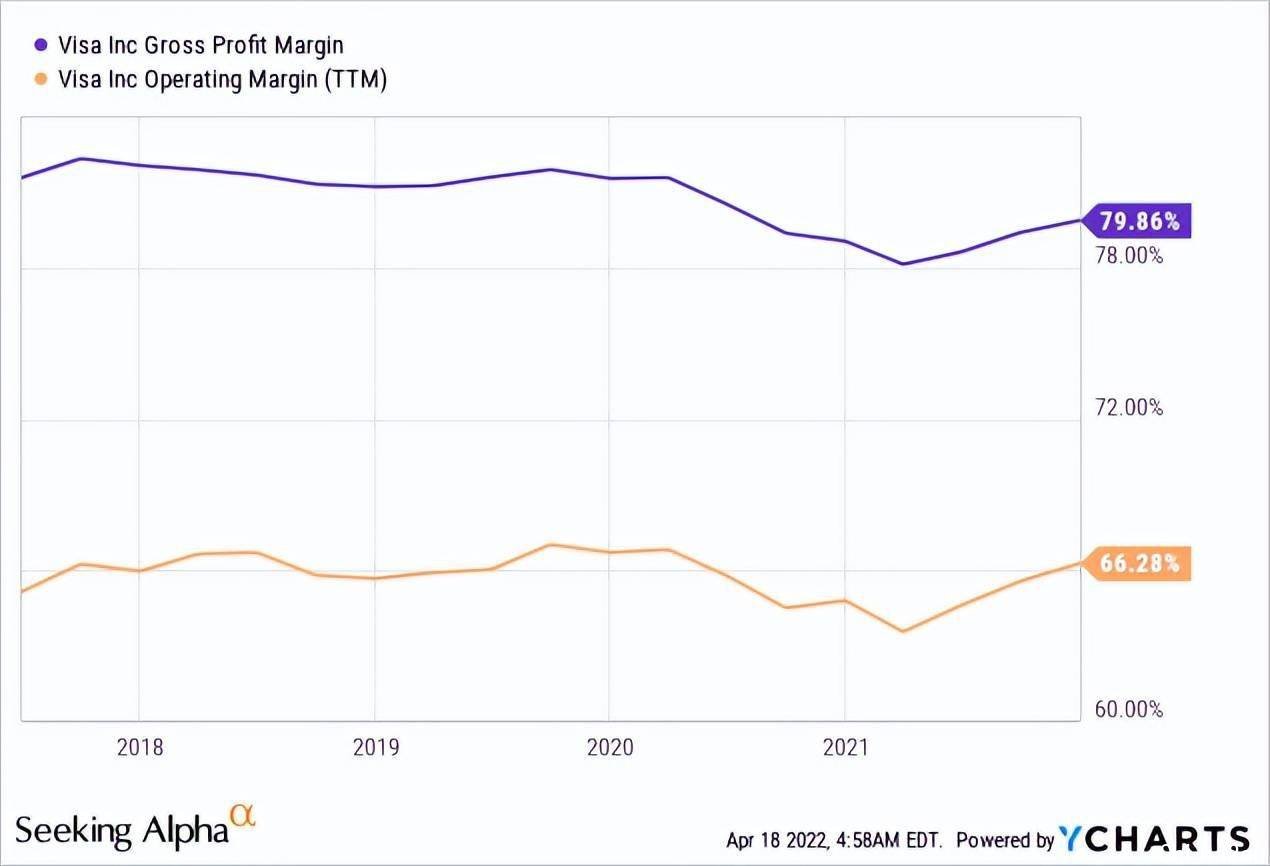

毛利润从 2020 年的 170 亿美元跃升至 203 亿美元,同期增长 17%。营业利润从 140 亿美元跃升至 168 亿美元,增长了 20%。鉴于这是一家传统支付提供商,市值为 4460 亿美元,因此这些增长数字令人难以置信。几十年来,Visa 一直拥有非凡的“软件”风格利润。

Visa Margins (由作者创建)

该公司也可能成为未来的超级股息公司,因为在过去 5 年中,他们的股息以 18% 的复合年增长率增长。凭借大量现金流和强劲的资产负债表,公司没有理由不能继续这一趋势,这可能导致未来两位数的股息收益率。

签证红利(作者创作)

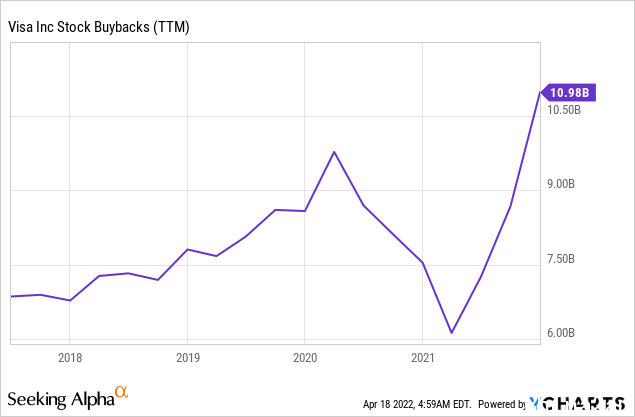

Visa 还在 2021年第四季度回购了价值惊人的 31 亿美元的股票,董事们批准了一项新的 120 亿美元的股票回购计划。

签证回购(作者创建)

估值

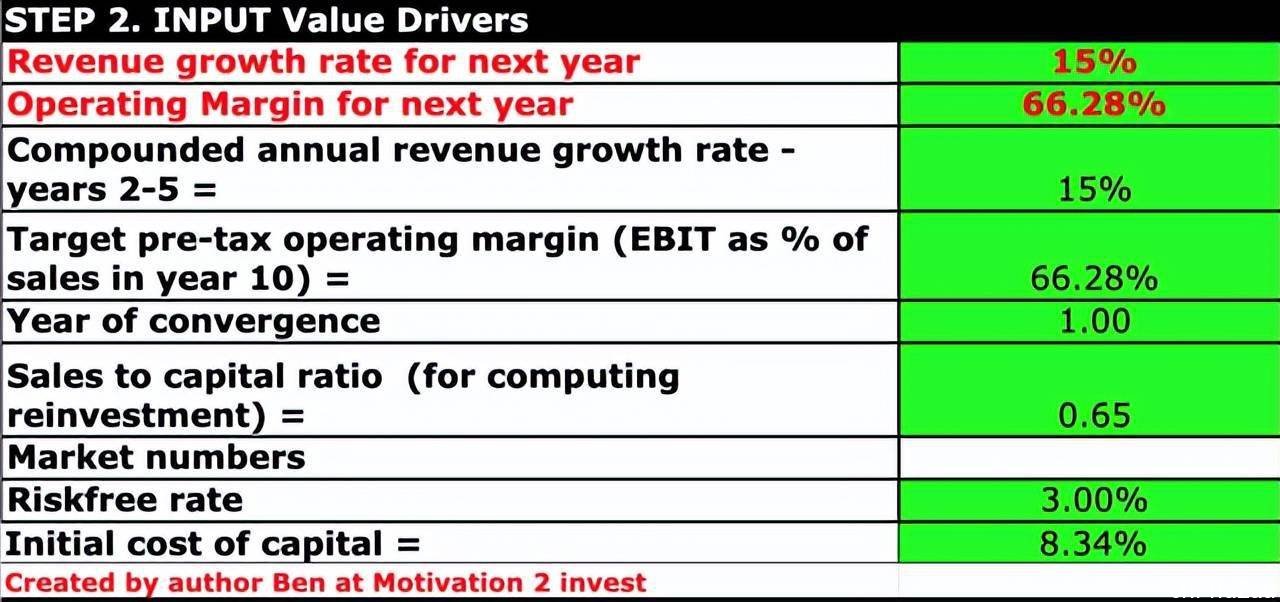

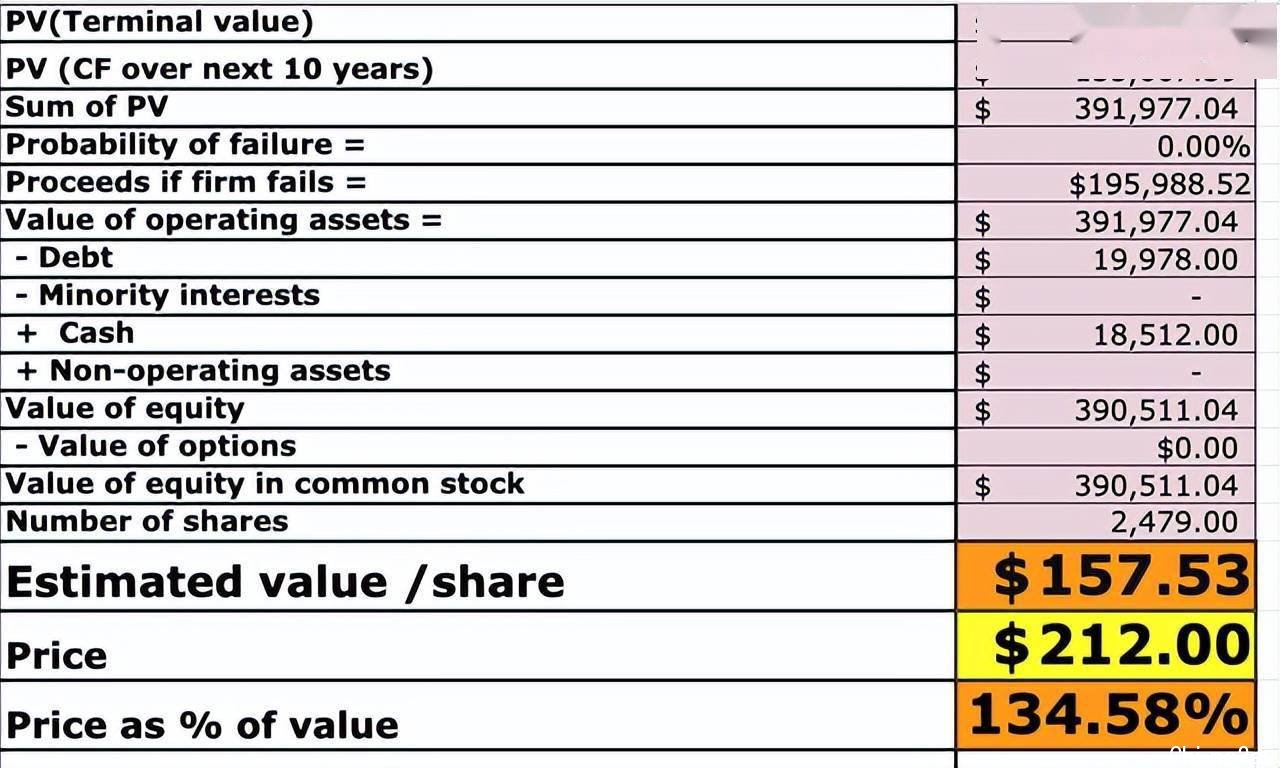

为了估计 Visa 的内在价值,我将最新的财务数据插入到我的贴现现金流模型中。

Visa 股票估值(由作者 Ben 在 Motivation 2 投资创建)

我对公司未来 5 年收入增长 15% 的预测非常乐观,这是分析师估计的上限。此外,我预计营业利润率将保持稳定在16.28%。

Visa 股票估值(由作者 Ben 在 Motivation 2 Invest 创建)

鉴于这些预测,我得到每股 157 美元的公允价值,这意味着该股票至少被高估了 34%。

相对于金融科技同行,Visa 的远期市盈率为 25,低于其主要竞争对手万事达卡(PE = 28)。然而,比 Paypal 甚至像 Coinbase 这样的“成长股”还要贵。

签证估价(作者创作)

该公司的 EV 与 EBITDA(远期)倍数也显示了同样的情况,与万事达卡相比估值较低,但高于其他人。

签证估价(作者创作)

风险

尽管股价从高点回落了 18%,但即使有乐观的增长预测,Visa 的内在和相对而言仍然不便宜。

如果在新的金融科技公司出现时 Visa 保持静止,我们今天会看到一家完全不同的公司。然而,他们的管理层非常聪明、精明,并将公司转向新的趋势和合作伙伴关系,以保持他们的护城河强大。他们仍然处于领先地位,但在加密货币和区块链的世界中,理论上不需要“中间人”,因此这可能是未来的风险。

结语

Visa 是一家令人难以置信的公司,它仍然占据着支付市场的份额。他们的收入和利润增长得非常好,他们的股息增长可能会在未来带来健康的收益。估值是公司的主要问题,因为市场似乎在定价公司的主导市场地位和竞争护城河,他们已经通过加密合作伙伴关系进行了扩展。

我怀疑该公司的大量回购计划将继续增加每股收益并对股价构成积极压力。作为 Visa 的前股东,我在 2020 年价格暴跌时购买了大量股票,并将我的投资资金翻了一番,但在接近顶部时卖出。像全球灾难这样的机会似乎是加仓这只股票的最佳时机。

文|美股研究社(ID:meigushe)

澳洲中文论坛热点

- 新西兰总理:出世在新西兰的新纳粹Thomas Sewell是“挺蹩脚的人”,但那是澳洲的问题

- 新西兰总理拉克森称新纳粹Thomas Sewell是坏人,但是没对要求把他从澳大利亚遣返到诞生国去的呼吁置评。

- 撞穿学校栅栏害死十一岁男孩的司机不必坐牢

- 一位女司机撞穿学校栅栏、害死了11岁男孩,被罚2000元罚金、撤消驾照,不必坐牢。Jack Davey 的父母去了