收纳行业起源于美国,上世纪80年代,美国社会经济迅速发展,技术工艺和生活水平的提高带动了美国人民的消费欲望,随着工业及家用物品种类、数量的增长,有限的生活空间变得凌乱,家具收纳服务应运而生。

相比于美国,日本市场真正带动了收纳行业兴起,上世纪90年代,受泡沫经济影响,日本人民的消费欲望开始萎缩,人们消费观念逐渐趋于自然简约、实用至上。同时,住房面积狭小的现状亦促使整理收纳行业在日本的发展,收纳文化也逐渐成为了日本的生活文化。

在中国市场,虽然收纳需求与收纳文化尚未成型,但近年来,人均收入的提高、一二线城市房价的上涨,为收纳行业创造了一段黄金发展期。

2021年7月5日,随着收纳第一股美之高(证券代码:834765.BJ)正式挂牌精选层,中国的收纳市场开始露出萌芽。

图一:上市至今美之高的股价表现 wind

美之高招股书显示,2019-2020年间,公司均实现了净利润100%以上的同比增长。然而,2020年7月上市之后,公司的业绩表现掉头急转直下,2021年净利润同比下滑82%,较2020年下降了近200个百分点。

这让人不免疑惑:公司的业绩波动为何会如此之大?收纳在中国是伪需求吗?

业绩扰动因素多

美之高是一家生产置物架及其相关配件的公司,商业模式上以外销ODM为主,内销OBM为辅,近年来的外销占比及ODM模式占比均达到了95%以上。业务规模方面,公司在2021年实现收入5.02亿元,同期净利润0.11亿元,同比分别下降了20.6%与82.0%。

从趋势上看,2017-2021年,公司营收与利润均有较大的波动,2020年疫情期间的表现更为明显。

比如,2020年,消费者居家时间显著增加、各国政府发布财政补贴以刺激消费,对置物架需求激增,公司营收大幅增长;但2021年,由于国内海运运输紧张、限电限产等因素,公司的供给端受到了显著冲击,业绩随之大幅下滑。

以此可见,作为一家外销企业,人民币汇率、地缘政治、国际关系等宏观情况都成为扰动公司业绩的不可控因素。

图二:2018-2021年美之高营收及净利润情况 公司财报 36氪整理

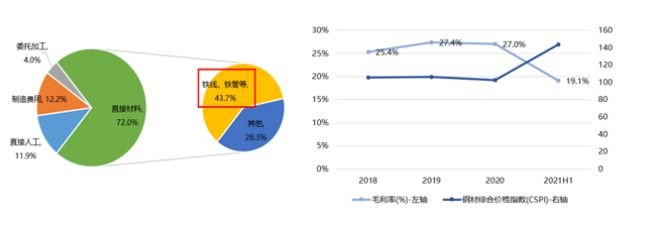

公司的盈利水平与销售模式密切相关,为公司贡献绝大部分收入的ODM模式本质就是外包,公司仅作为生产商,负责产品的设计、开发、生产等环节 ,并不参与运营、销售等高溢价的核心环节,因此利润空间相对有限,近年来,公司的毛利率在20%上下波动。

从成本端看,由于直接材料占成本的七成以上,因而产品的盈利水平很大程度上受制于原材料的价格。钢铁制品作为最主要的材料,在成本中的占比达到了约44%,当公司的成本随着的钢价起伏而变化,传导至利润端,就表现为钢价与毛利率的反向背离。

图三:美之高的盈利能力与钢价的关系 公司财报 ifind 36氪整理

客户结构单一,成长潜力有限

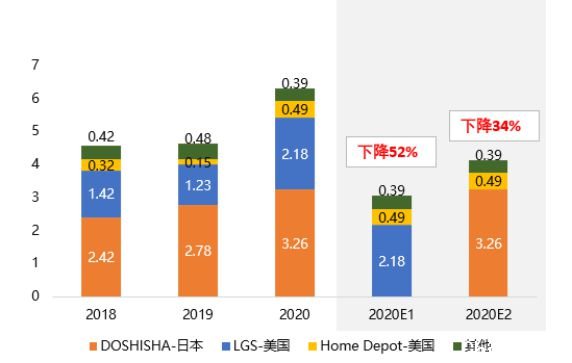

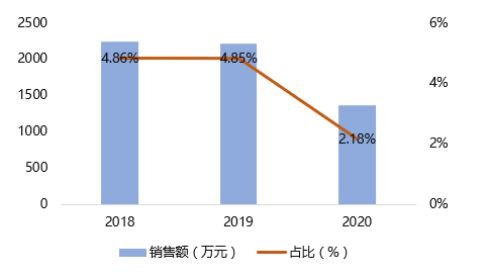

在下游销售上,美之高采取“大客户战略”,单个客户的业绩贡献大,但客户数量不多,2020年,前两大客户的营收占比合计超过了85%,前三大客户的合计占比更是达到了94%。

较为单一的客户结构极大的增加了公司的经营风险。假设公司损失前两大客户中的任意一个,且没有新单接替的情景下,2020年公司的营收绝对值将分别下降3.26亿元、2.18亿元,下降幅度达到了52%和34%,这对公司的业绩扰动是巨大的。

图四: 2018-2020年美之高主要客户营收及假设情况 公司财报 36氪整理

注:2020E1代表2020年DOSHISHA的订单损失;2020E2代表2020年LGS的订单损失。

丨美日市场成长性不高

拆分销售区域来看,目前,美之高约95%的订单集中在美国和日本,其在美日市场的成长路径可以分为两种:1)开发新客户;2)提升原客户的供货份额。

通常,终端销售商有较为严格的供应商认定体系,一旦供应商通过资质认定,双方会保持持续稳定的业务关系。因此,供销双方的深度绑定,使得供应商开拓新客户的难度倍增。在此种情景之下,第二种成长方式对供应商将更具性价比,也更具可行性。

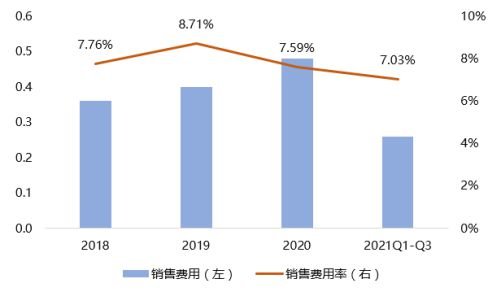

于美之高而言亦是如此,针对老客户的 “纵向开发战略”曾多次在招股书中提及,这从公司常年稳定且较低的销售费用中也能看出一二。

图五:2018-2021Q3美之高销售费用情况 公司财报 36氪整理

那么,基于“纵向开发战略”,美之高在美日两大市场的成长空间大吗?

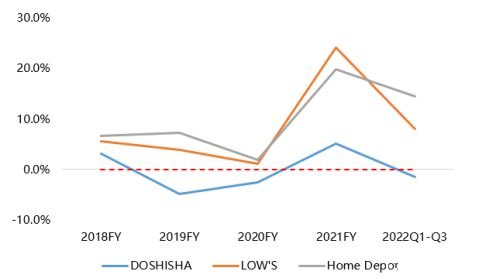

在日本市场,大客户DOSHISHA超90%的置物架采购自美之高,采购份额的提升空间几乎见顶。另一方面,从客户的经营表现来看,若剔除疫情带来的行业利好,DOSHISHA的营收增速逐年疲软,由此可见,日本市场对置物架需求明显不足。故而,美之高在日本市场的增长空间极为有限。

在美国市场,美之高对两大客户LGS及Home Depot的供货占比分别在50%、10%,份额提升空间尚足,两家公司的业绩也呈现上升态势。虽然,疫情期间对置物架的需求集中爆发,但并不代表这个趋势还将延续。在缺乏行业统计数据的情况下,很难预测美国置物架市场未来的发展趋势。

图六:2018-2022财年美之高前五大客户营收同比增长情况 36氪整理

从行业竞争来看,美国的置物架主要应用在如车库、仓储等工业场景,该场景对产品品质要求不高、个性化需求较少。美国市场由于产品工艺较为简单、生产壁垒较低,美之高面临的市场竞争也更为激烈,客户对公司产品本身的粘性也相应的弱于日本市场。从公司近年来客户的订单金额来看,美国客户的订单额较小,也较为波动。

图七:2018-2020年三大客户合同金额情况(亿元) 公司招股书 36氪整理

总结来看,日本市场客户粘性较强,但增长乏力;美国市场前景不明,且竞争激烈。所以,以美之高目前的收入结构,其成长性并不高。

丨国内市场“水土不服”

近几年来,公司有意开拓国内市场,建立自有品牌。然而,国内置物架市场仍处在萌芽期,消费者对产品品质要求低、对价格的敏感度较高。而与竞争对手IKEA等品牌相比,公司产品价格较高,在注重性价比的国内市场,其高价产品就稍显“水土不服”。

此外,在国内市场的销售策略上,公司以KA卖场渠道为主,KA通常指营业面积、客流量、发展潜力等都处于优势的大型终端商超,如沃尔玛、家乐福等。KA卖场的渠道费用较高且较为强势,以公司为代表的中小供应商议价能力相对不足,因此相比于线上渠道,公司较难实现大规模的产品铺设。

图八:2018-2020年国内KA渠道收入及占比情况 公司招股书 36氪整理

总而言之,由于国内市场需求尚未成熟,从过去的销售数据来看,公司在国内也并未实现突破。未来,公司在国内的品牌扩张计划若想在业绩上兑现,将仍需较长时间的摸索。

美之高值得投资吗?

从经营情况来看,在需求端,公司近年来的产销率接近饱和,截止2020年底的境外在手订单额同比大幅上升387.4%;在供给端,公司的产能溢出,近三年的产能利用率均高于100%。

数据显示,公司募资的金属置物架生产基地改造项目将增加220万套/年的产能,较原有产能提升了89.8%。虽然尚未披露项目开工时间,但从前期设计至投产,整个建设周期仅为1年。届时项目投产,有望在短期内缓解公司的产能瓶颈,提升订单消化能力。

图九:2018-2020年美之高产能利用率与产销率情况 公司财报 36氪整理

但公司短期订单消化能力的提升,并无法在本质上解决其长期存在的投资风险。

行业层面,置物架行业整体呈现出“小、糙、杂、乱”的特点,且与大部分处于萌芽期的行业相似,置物架行业整体证券化程度偏低,专注置物架生产的上市公司鲜少,有置物架业务的上市公司也不以置物架为主业,行业整体相对不透明公开。

此外,公开资料对置物架行业基本面刻画模糊,市场规模、竞争格局、需求测算、增长预判等关键数据缺失,使得美之高的业务价值、竞争优势缺乏有效地支撑,进一步增加了投资者认知公司的阻碍。

企业层面,渠道作为美之高的护城河,是一把双刃剑。一方面,稳固的客户关系是公司的核心竞争力,为业绩增长提供了基础与保障。另一方面,高度集中的客户结构,带来了较高的经营风险,一旦有大合约出现解除,再没有新大客户接替的情况下,公司的业绩必然会大幅下滑。

长远看来,置物架行业的成长性目前未知,美之高本身的高经营风险与大幅的业绩波动也成为极大的利空因子。

测算业绩表现来看,随着疫情对置物架爆发性的需求逐步回落,公司的营收增速也将回归正常水平,此外,假设2023年公司扩产项目成功投产,届时的业绩会迎来小幅增长。预计未来两年美之高的的营收增速在0.5%和2%,对应的利润为0.23亿元、0.31亿元。这样看来,由于成长看点不足,公司未来的业绩增长仍将乏力。

图十:2018-2023年美之高营收及利润预测 公司财报 36氪整理

图十一:36氪财经

*免责声明:

本文内容仅代表作者看法。

市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。

澳洲中文论坛热点

- 新西兰总理:出世在新西兰的新纳粹Thomas Sewell是“挺蹩脚的人”,但那是澳洲的问题

- 新西兰总理拉克森称新纳粹Thomas Sewell是坏人,但是没对要求把他从澳大利亚遣返到诞生国去的呼吁置评。

- 撞穿学校栅栏害死十一岁男孩的司机不必坐牢

- 一位女司机撞穿学校栅栏、害死了11岁男孩,被罚2000元罚金、撤消驾照,不必坐牢。Jack Davey 的父母去了