美联储主席杰罗姆鲍威尔近几个月多次表示,1970 年代的经验表明,长期紧缩货币政策对于抑制通胀是必要的。

鲍威尔强调的是,美国通胀可能会像1970年代那样长期保持高位。在去年的最后一次 FOMC 会议上,美联储成员预测核心 PCE 价格指数将在 2023 年和 2024 年分别上涨 3.1% 和 2.5%,然后在 2025 年放缓至 2.1%,接近美联储 2% 的通胀目标。

然而,市场并不这么认为。市场认为,在美联储大规模紧缩政策下,通胀不会持续那么久,而是会突然“衰退”。下降 - 上个月美国债券市场押注美国总体通胀率将在 2023 年大幅下降超过 5%。

投资者预计通胀率不会下降像美联储预期的那样坚持不懈。那么问题来了,美联储和市场,谁对呢?

这个问题不好回答。野村著名经济学家具朝明在近期的一份报告中指出,美国目前的通胀可能不会短暂,但也不太可能顽强地坚持下去。在恶性通货膨胀卷土重来的情况下收紧政策可能有些矫枉过正。

当前通货膨胀与 1970 年代的相似之处

相似之处在于,能源价格上涨是过去和现在通货膨胀的主要驱动力。

顾超明在报告中指出:

1973年第四次阿以战争这促使石油输出国组织 (OPEC) 限制对西方的石油供应,导致油价翻了两番,并引发了第一次石油危机。

在此之前的越南战争期间,美国政府的“枪炮和黄油”政策通过大幅增加财政支出推高了通胀,而石油危机的额外打击促使通胀情绪在美国消费者中占据主导地位。

当前通胀的根源可以追溯到能源价格飙升,全球应对气候变化的措施成为限制化石燃料供应的因素燃料。例如,欧洲计划禁止销售汽油车。

认识到化石燃料的需求将在未来十年左右开始下降,化石燃料生产商不愿进行扩大供应所需的投资。疫情过后需求突然恢复的时候到了。

过去,当能源供需趋紧、价格开始上涨时,供应商的应对措施是增加投资。这最终会带来更多的供应并控制价格。

然而这一次,普遍的观点是化石燃料的需求几乎肯定会在 2030 年或 2035 年后急剧下降。

因此,较高的能源价格几乎没有吸引到增加供应的新投资,能源价格一直居高不下。

顾超明认为,只要许多国家坚持向新能源转型,化石燃料的价格就不会下降。

他写道:

“除非化石燃料价格保持不变,否则能源转型不会获得动力.如果能源价格保持在 2020 年前的水平,我们可以预期在向可再生能源的过渡方面不会取得什么进展。如果能源价格在 2020 年之前保持低位,政府将加速向可再生能源过渡,唯一的途径是通过提高税收来提高化石燃料的价格。较高的化石燃料价格显然对消费者或整体经济不利,但如果要避免能源供应短缺并加快向可再生能源的过渡,这是必不可少的。出于这个原因,我们预计化石燃料的价格将继续上涨。”

他说,如果乌克兰冲突最终得到解决,天然气将和其他化石燃料价格可能会暂时下跌。

但从长远来看,能源价格将继续成为通货膨胀的主要驱动因素,就像 1970 年代那样。

当前通胀与 1970 年代有何不同

主要区别在于,在顾超明看来,两个时期主要经济体的经济发展阶段完全不同。

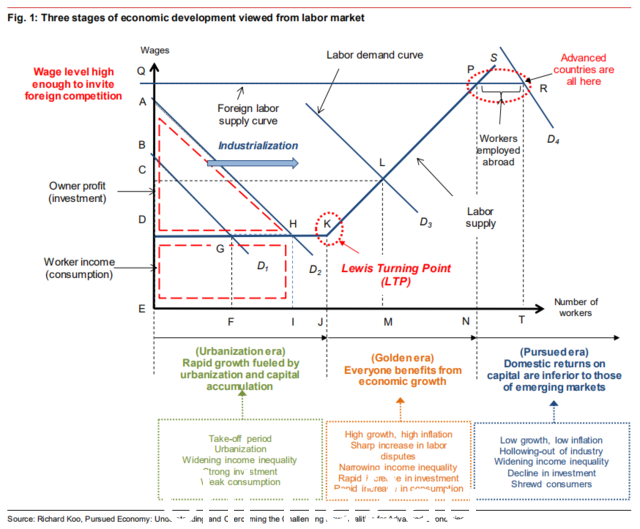

他对这一点进行了阐述在他的报告中,如下图所示,从劳动力市场的角度考察一个国家的经济发展,分为三个阶段:

1) The城市化时代,即人口从农村向城市转移;

2)“黄金时代”,老百姓从经济增长中受益;

3) “被追逐时代”,即经济趋于成熟,国内资本回报率低于新兴经济体资本回报率。

报告内容如下:

"在每个国家,当工业化进程开始时,大部分人口居住在农村。随着人们迁移到工厂所在的城市,城市化继续进行。

那个时候农民工的工资往往不会上涨,因为农村剩余劳动力太多,企业只需要支付上图中的工资D,就可以有效吸引所有他们需要的农村劳动力。

这就是为什么工资在这个阶段没有上涨,尽管企业对劳动力的需求增加,导致劳动力需求曲线移动从 D1 到 D2。

此外,工人的购买力s(工资乘以工人数)只从长方形DEFG(当劳动力需求曲线在D1处)的面积变化,增长到长方形DEIH的面积(在劳动力需求曲线移动到D2后)。

换句话说,他们的购买力只随着工人数量的增加而增加,而是线性增长。

但是一旦经济过了 K 点(刘易斯转折点),当所有剩余劳动力从农村地区转移到城市时,劳动力供给曲线开始出现正斜率,因为企业无法再通过支付工资来吸引更多的工人 D. 如果经济进一步增长,劳动力需求曲线向 D3 移动,工资从 D 上升到 C,迫使企业进行两项投资。

一个是投资于提高生产力以确保他们有足够的生产力来支付工资 C;另一种是投资扩大产能以满足新的消费需求,这是由于工资从D涨到C后,工人的购买力(用长方形CEML表示)急剧增加。

换句话说,经济已经过了刘易斯拐点,我们开始经历一个非常有利的周期,工资上涨带动消费和投资进一步增长,贫富差距总体缩小。我们用“黄金时代”这个词来描述这个收入不平等缩小、投资、消费和工资上升的时期。

在工业化开始的城市化时代,资本家和工人之间的经济差距可能会扩大。例如,当劳动力需求曲线在 D1 时,资本家的份额用三角形 BDG 表示,而工人的份额用矩形 DEFG 表示。

一旦工业化开始,劳动力需求曲线转向 D2,资本家的份额急剧增加(三角形 ADH),而工人的份额(矩形 DEIH)增加只是线性的。

但一旦劳动力需求曲线越过刘易斯拐点并转向 D3,工人的份额就会急剧扩大,由矩形 CEML 表示。

这往往会减少资本家获得的相对份额。但只要企业继续产生足够的利润,它们也会增加投资以赚取更多利润,这将进一步使劳动力需求曲线向右移动,进而导致工资进一步增长,形成良性循环。 ”

顾超明指出,大学里教授的经济学完全是基于这个经济发展阶段。这是因为当宏观经济学学科创立时,西方经济正处于黄金时代。

他继续说道:

"黄金时代只是一个棘手的问题,那就是通货膨胀。随着工资、消费和投资的上升,除非当局继续实施紧缩的货币政策,否则通货膨胀将迅速上升。

这种通胀背后的驱动力是为上述两种投资提供资金所需的企业借贷的增长。

由于黄金时代对企业借贷的强劲需求,央行提供的任何流动性都往往很快被商业银行借出。

这意味着货币乘数处于最大值。确保中央银行的独立性在这个时代也很重要,因为它在黄金时代容易受到通货膨胀的影响,当时货币供应成为央行借贷需求强劲的先行指标。

不幸的是,黄金时代不会永远持续下去。一旦工资上涨到一定水平(上图中的 Q),许多公司开始意识到投资于低工资的新兴经济体比投资国内更有利可图。

当工资达到Q时,新兴市场的资本回报率高于母国(发达经济体)。

货币政策通过提高或降低利率影响经济,从而减少或增加借贷支出。但如果没有借款人,这样的政策就不会奏效。

事实上,美联储在几年前就将货币供应量从其领先指标列表中删除了。

在资产负债表衰退期间,借款人的缺席变得更加明显。资产负债表衰退伴随着债务融资资产泡沫的破灭。

新兴经济体生产的大量廉价商品也有助于控制国内工资,确保温和的通胀。总之,低利率、低通胀、低增长成为这一时期的“新常态”。

这个阶段被称为经济发展的“追赶阶段”,资本回报率低的发达经济体正在被高回报率的新兴经济体超越资本追赶。最早经历这种情况的国家是 1980 年代的日本和美国。

辜超明认为,处在被赶超阶段的经济需要的是财政政策,而不是货币政策。另一方面,他认为黄金时代的通胀不太可能出现在追赶阶段。

他说:

“虽然处于追赶阶段的经济体正在经历高通胀,但其潜在机制与黄金时代明显不同。

除了能源部门与 1970 年代的通货膨胀有许多相似之处之外,当前的通货膨胀主要是由需求复苏推动的,因为与大流行相关的供应链继续受到限制。

如今,相比之下,广泛的全球化推动企业经济正在积极利用新兴经济体的剩余劳动力(上图中从 P 到 R)。这大大降低了他们支付家政工人高薪的需要。

因此,目前通货膨胀可能会缓和(能源和少数服务行业除外)必须依靠国内劳动力)一旦与大流行相关的供应限制得到解决。”

换句话说,发达经济体已经处于追赶阶段,而导致黄金时代加速通胀的机制不复存在。

由于劳动力市场重置导致生产力下降,美国工资上涨

在被追赶阶段,按理说工资持续快速增长的基础已经不存在了。

那么,为什么工资继续快速上涨今年在美国吗? Koo 怀疑,一个关键原因是 2020 年新冠疫情爆发后实施的封锁,将失业率推升至 1933 年 14.7% 的大萧条后高位,迫使许多走投无路的工人在完全不同的行业或行业寻找工作地区。结果,他们失去了许多长期积累的技能。

这相当于劳动生产率下降导致有效劳动供给曲线左移。一旦发生这种情况,除非他们愿意支付更高的工资,否则企业无法吸引具有类似技能的工人。

鲍威尔在此前的讲话中强调,受疫情影响,当前紧张的劳动力市场“突然出现在2021年年中”,鲍威尔提出分析以从业人数来看,并指出目前劳动力缺口约为350万,但顾超明认为,除了一些需要非熟练劳动力的行业外,问题的关键不在于人数,而在于分散以及在疫情引发的大规模失业浪潮中失去技能。

他认为,美国目前观察到的工资增长是对疫情引发的劳动力市场重置的反应,因此是暂时的。工资上涨是根据生产率调整后的劳动力供应曲线暂时向左移动的结果。这与前几轮由劳动力需求曲线右移引起的通胀有着根本的不同。

美国工资增长和通胀似乎不可持续,美联储政策可能过度

因此,Koo认为,由于目前的通胀率与70年代的通货膨胀率,背后的机制也是一样的——这个观点是错误的。

他写道:

"鲍威尔一再表示,过去的经验表明,除非利率在相当长的一段时间内保持不变,否则较高的利率不会消除通胀。.但是如果你采取这种方法来解决由完全不同的机制引起的通货膨胀,那么就有可能做得太过火。”

他认为当前的通货膨胀可能不会是短暂的,但也不太可能顽强地坚持。他写道:

"自 2008 年以来,量化宽松创造了大量超额准备金,破坏了影响美联储的紧缩措施。随着货币紧缩,通货膨胀也可能会持续下去,但效果会降低。”

与此同时,他表示,如果推动当前“追赶阶段”的机制”通货膨胀与黄金时代的通货膨胀机制有很大不同。在美国,美联储根据 1970 年代的教训做出的反应将不得不进行修改。

他说:

“德国前总理俾斯麦曾说过,俄罗斯不像看起来那么强,但也没有看起来那么弱。我认为在美联储和市场对通胀的不同看法之间可以得出同样的类比。换句话说,虽然能源问题和不太有效的货币紧缩意味着通货膨胀不会像市场目前预期的那样短暂,但也不太可能是 1970 年代经历的持续现象,因为美联储似乎期待。”

澳洲中文论坛热点

- 新西兰总理:出世在新西兰的新纳粹Thomas Sewell是“挺蹩脚的人”,但那是澳洲的问题

- 新西兰总理拉克森称新纳粹Thomas Sewell是坏人,但是没对要求把他从澳大利亚遣返到诞生国去的呼吁置评。

- 撞穿学校栅栏害死十一岁男孩的司机不必坐牢

- 一位女司机撞穿学校栅栏、害死了11岁男孩,被罚2000元罚金、撤消驾照,不必坐牢。Jack Davey 的父母去了