多年来,日本央行一直坚持超宽松的货币政策。它几乎在每次利率会议上都保持了“不变”的利率政策和措辞。忽略日元暴跌。

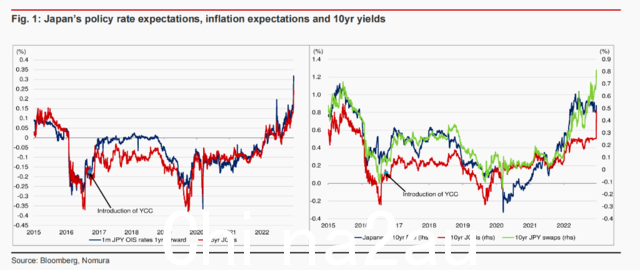

直到2022年底,日本央行(BOJ)的“偷袭”震惊了全球市场。 12月20日,日本央行意外“掉头”,将10年期国债收益率目标区间由±0.25%调整至±0.50%,给全球金融市场带来巨大“冲击波”。

不少交易员将其视为日本央行彻底结束YCC政策的开始,全面转向的开始。此后,日本央行的一举一动都牵动着市场的神经,“寡妇交易”(做空日本国债)再度卷土重来,收益率多次突破YCC上限。

在全球瞩目下,日本央行周三选择按兵不动。日本央行行长黑田东彦表示,他认为没有必要进一步扩大收益率区间,YCC政策是完全可持续的。

日本央行是否以及何时退出YCC,无疑将成为2023年金融市场的“重头戏”。

野村证券分析师松泽仲在最新报告中指出鉴于“潘多拉魔盒”已经打开,日本央行将逐步上调收益率曲线控制上限至1.0%左右,日本央行将跟随美联储未来政策走向做出不同选择。

< /p>

< /p>

“潘多拉魔盒”被打开,吹响退出YCC的序幕

了解日本央行“偷袭”意图何在预测其未来路径的关键在于,野村证券分析师松泽中树认为,事实上,日本央行上次的举动“无意中”打开了潘多拉魔盒,最终将导致其彻底退出YCC政策。

虽然日本央行行长黑田东彦已经明确指出,YCC的调整并不是退出宽松政策的前奏,而是为了应对债市走弱,增加持续性的政策。

不过,也有经济学家认为,此次收益率曲线管控的放松,吹响了史无前例的货币宽松政策结束的“前奏”。

首先,松泽一郎指出,从日本央行调整YCC政策的细节来看,需要明确三点:

(1)日本央行扩大调控国债收益率曲线区间从 10 年开始,但并未增加目标区间的中值;

(2) 事实上,根据政策变化,日本央行增加了购买国债日本政府债券(JGB),但并未完全放弃货币政策的基本目标或使其更加灵活;

(3)日本央行未对其货币政策框架进行事前审查,它也没有从其声明中删除其维持短期政策利率的宽松偏好。

其中一个原因可能是调整政策旨在改善市场功能,而日本央行旨在强调这并不是退出YCC政策;二是缓解下一任州长的压力。待市场猜测有所反应后,下一任州长可能会在中性环境下上任。

其次,政策调整的时机值得关注。几乎没有分析师预计政策会发生变化,日本央行也没有提前向市场发出信号。

这意味着日本央行无意通过此次“意外”制造货币紧缩效应,并试图淡化此举相当于货币紧缩的说法。

尽管如此,不可否认的是,日本央行承受着日本政府和市场的压力,围绕YCC的投机性投资也出现反弹,收益率屡屡突破上限YCC的极限,很清楚地说明了这一点。松泽认为:

日本政府已经为日本央行的通胀目标和政策变化的灵活性奠定了基础,日本国债市场的抛售压力可能会促使政府出手。

如果经济环境发展到满足一定条件(海外债券收益率上升、日元走弱、日本通胀加速),即使日本央行不给予特别回应,“寡妇交易”也会卷土重来。

最后,考虑到日本央行一直追求的2%通胀目标,松泽指出,即使通胀率没有稳定在2%,YCC也可能会进行调整。

在发布会上,黑田东彦强调,前者的努力是为了减少下一轮政策调整的障碍。他特别指出,修改YCC的溢出效应可以确保企业融资稳定。实际上对经济有利。此外,他强调即使日本央行无法确保稳定在 2% 的通胀率,也会做出改变。

换句话说,如果日本央行有办法确保更大的目标区间能够强化宽松效果,那么当YCC再次面临投机挑战、债券市场功能受损时,即使如果还没有达到2%的通胀,退出宽松政策的条件也不合适,也可以用同样的逻辑再次扩大债券收益率的调控范围。

事实上,如果日本央行在对通胀环境的解读没有发生任何重大变化的情况下继续扩大交易区间,那么YCC政策将“名存实亡”。

< /p>

< /p>

政策规范化路径:循序渐进��上调收益率上限至1.0%左右

通过上次“偷袭”,日本央行明确表示10年收益率正常化进程年期国债与上调负利率和缩表无关。

从根本上说,日本央行不一定要等到通胀率稳定在 2% 后才会将 10 年期国债收益率正常化,松泽表示,而是会根据与经济状况相关的 10 年期国债收益率将 10 年期国债收益率正常化和通胀预期。 1年期国债公允价值变动将逐步调整,同时也会在一定程度上听取市场反馈。

1.逐步提高收益率上限至1.0%左右。长期政府债券的收益率被引导至接近 1.0% 的水平,这是日本银行在 2021 年 3 月 YCC 政策审查结束后计算的公允价值(使用相同模型估算,目前约为 1.20%) ).

在此过程中,日本央行不太可能改变其宽松的政策声明或进行政策审查以防止做空日本国债。一旦 10 年期国债收益率正常化进程结束,日本央行将正式承认通胀率已稳定在 2%,并在取消宽松声明和政策审查后正式退出 YCC。

之后,与其他中央银行一样,一旦取消负利率政策并且他们有机会评估其影响,他们可能会开始缩减资产负债表。

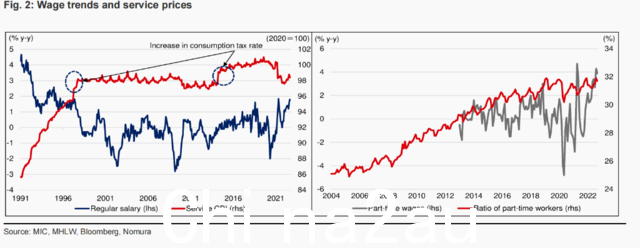

但退出YCC也有一定的风险,最明显的是通胀和工资增速将更快稳定在2%。目前,劳动力市场的结构性变化相对缓慢,今年不太可能发生。一个更真实的风险是美国债券收益率和美元/日元比预期更早触底,而政府(或日本央行)对此的反应过头了。

如上所述,当前的正常化进程是矛盾的,随着美债收益率触底反弹,日美收益率差距开始再次扩大,市场可能会加大押注量化宽松政策,这可能会刺激空头做空日本国债和日元。

2.可以想象,下一个政策调整时间点可能在2023年年底。日本央行最早可能在2023年4月至6月进行政策调整,但松泽认为,2023年晚些时候的可能性更大,影响时机的因素很多政策变化包括日本政府与日本央行之间的协议可能发生变化、美国国债收益率和美元以及决定其走向的美国经济和货币政策条件。松泽认为,下一次政策调整可能会在2023年底:

虽然日本央行承认无法预测2%的通胀,但自政策调整以来,2%的可持续通胀增长是不可能的再一个先决条件。当然,接近 2% 的通胀肯定会为下一轮政策变化铺平道路,但工资变化需要时间,维持 2% 的通胀(约 3% 的工资增长)不太可能立即发生。

同样,一旦实现 2% 的通胀率(包括工资增长),日本央行将不得不全面退出宽松政策,包括取消负利率和缩减资产负债表。鉴于此,日本央行必须尽快采取行动,通过扩大调控范围、阶段性上调目标区间中值等方式,释放市场卖债压力,从而带动10年期国债收益率更接近公允价值。

3.更大的黑天鹅:岸田政府告别“安倍经济学”不容忽视 是的,将于2023年4月上任的新任日本央行行长是否会修改日本央行与政府的协议(日本政府间的协议以及日本央行规定央行将“尽早”实现2%的通胀目标)?正如前文所述,多方消息显示,岸田文雄政府有意与主张超宽松的“安倍经济学”保持一定距离,“鹰派”候选人接任央行行长的概率有所增加。

松泽表示,有消息称,岸田政府有意在新知事上任后采取更加灵活的方式来实现通胀目标。日本央行在制定政策决策时已经意识到这一点,当被问及协议的变化时,黑田东彦表示目前没有必要。下一任州长做出决定会更明智。

假设,如果新州长接受在此基础上修改协议的提议,则意味着政府将对经济政策进行更深远的调整。换句话说,这将相当于岸田政府告别“安倍经济学”,YCC和负利率政策也将“落幕”。

但目前,松泽指出,短期内,日本央行可能会继续以2%的通胀目标为目标,同时将10年期国债收益率正常化。流程完成后,如有必要,将对协议进行修改。

< /p>

< /p>

美联储四种政策情景下,日本央行将做出不同选择

日本央行是否调整政策,调整的时机,市场的反应往往受到对美国经济和美联储政策的影响。

去年,随着美联储大举加息,日元日本政府24年来首次干预外汇市场,阻止日元贬值;毫无疑问,今年美联储政策的变化也会影响到日本央行的政策。

松泽列举了四种可能,指出美国的经济状况可能与过去3次经济衰退(1980、1990和2001)相似,并以这一时期的市场走势做类比.

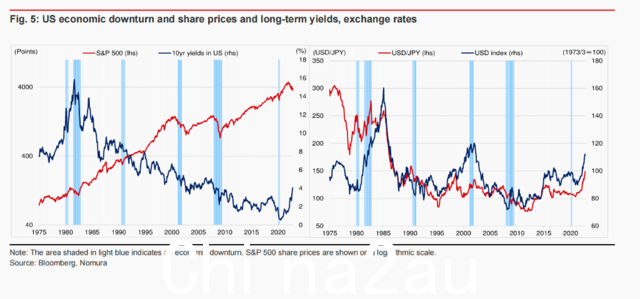

1.情景一:2023年美联储继续加息,2024年出现严重衰退(可能性5%)。美国经济增长尚未大幅放缓,通胀仍居高不下。 10年期美债收益率和美元/日元涨破6%,突破当前高点(4.32%、151.95),做空日元和日债的局面加剧。

商品价格也将再次上涨,导致日本通胀意外上升。在这种情况下,日本通胀率连续第二年达到2-3%的可能性更大。随着日本通胀预期上升,10年期国债收益率的公允价值也将上升,10年期日债收益率上限的控制反而会推动其他到期债券的抛售。预计 10 年期国债收益率将上升。 30 年期美国国债收益率为 0.75%,可能升至 1.80%。

这将使日本央行能够在 2023 年中期扩大 10 年期政府债券收益率的区间。随着通胀预期和长期债券收益率上升,股市估值将得到修正,标准普尔 500 指数将跌破期间低点 (3491)。需要注意的是,这种可能性很小。目前,美联储开始放缓加息步伐,海外货币政策也迎来了从紧到宽松的拐点。

2.情景二:美联储2023年上半年暂停加息,2024年开始降息(50%可能性)。 2023年下半年美债收益率回升,寡头交易可能再次卷土重来,但不太可能迫使日本央行进行下一轮政策调整。

日本30年期国债收益率或将突破1.685%的高位,但不会长期维持在该水平,主要徘徊在1.50%附近。反之,如果美联储降息,30年期国债收益率将跌至1.20%左右。

受美日货币政策分歧影响,投机者可能在120-130关口试探日元走强。

美联储暂停加息后,美元/日元将回到 130 水平,并可能在 2023 年下半年达到 140 以上。

此时,日本政府可能难以忍受这个水平的利率,对日本央行施加更大压力,政策调整将成为现实。

不过,一旦美联储开始降息,美元/日元汇率将再次回落至120-130区间。 2023年上半年,日本股市相对于全球股市将表现不佳,全球经济衰退和日元升值将倾向于拖累市场。

日元将在美联储暂停加息期间停止走强,周期股将带动市场走高,全球经济将在下半年触底反弹,日本股市将跑赢全球,以及东证指数将突破前期高位(2120)。

然而,如果美联储降息导致日元走强(美元/日元低于 120),日本股市将趋于下跌。

3.情景三:美联储2023年上半年暂停加息,2024年恢复加息(可能性30%)。 • 沃尔克领导下的政策和市场环境。 2023 年上半年与第二种情况类似,但随着加息概率的增加,与第一种情况类似。美国国债收益率和美元/日元将升至同期高点上方,而美股将跌破低点。

在这种情况下,投资者意识到10年期国债收益率可能达到0.75%,先卖出其他期限国债使其收益率达到0.75%,使5年期和30年期国债收益率接近0.25%和 1.80%。

2023年底前后,日本央行将再次扩大YCC政策区间。如果日本的通胀和工资增长与预期一样快,市场将开始押注退出 YCC 和更高的短期政策利率。在美国股票中,科技和增长估值将被迫再次调整。

4.情景 4:美联储将在 2023 年开始降息(概率为 15%)。这种情况接近于2001年的美国经济衰退。由于金融市场泡沫破灭,美国企业对资本投资的兴趣将下降。

即使在经济触底之后,增长仍将长期低于潜在水平。在这种情况下,即使美联储转向降息,股市也可能创下新低。

美联储降息幅度可能超过情景2,因此美国长期债券收益率和美元将有进一步下跌的空间。这些情况将使日本央行难以改变政策,10 年期国债收益率将下降。��,30年期国债收益率也将跌破1.20%,而股市、金融股将下跌,并可能创下本期新低。

< /p>

< /p>

美国国债、日元和股票走向何方?

1.中短期债券收益率下降,长期债券收益率上升 债市方面,除情景4外,松泽预计2023年下半年美国长期债券收益率将上升。半年停息加息将刺激投资者买入机会。相比之下,由于日本货币政策变化的影响,日本债券市场仍然波动,但这本身提供了投资机会,主要来自对短期政策利率上升的预期。

市场已经消化了未来六个月加息近 20 个基点的定价,因此有很大的调整空间。除了全球经济状况和日元走势的影响外,新行长不会修改日本央行与政府达成的协议的猜测可能会引发调整。 2023年下半年的超长债收益率可能因日本央行的政策变化而有所不同,但投资者可能会在30年期国债收益率在1.40%左右时卖出,也就是美联储决定暂停加息之时。

另一方面,YCC 的投机性挑战(即投资者因预期政策变化而抛售 5 年期和 10 年期日本国债)不太可能在 2023 年上半年成功。然而,机会如果日本央行与政府之间的协议得到修订,这种交易成功的概率可能会增加,而 10 年盈亏平衡通胀多头头寸在很大程度上取决于市场对日本央行下一次政策调整的看法。预期的。

2.美元/日元汇率年底或突破140 企稳于120-130区间,年底有望冲高至140。可能推动美元/日元在 2023 年下半年走高的两个因素是美联储降息预期减弱和日本提高短期政策利率的预期消失。

3、3-9月股市可能上涨,5月日本股市表现良好。这将成为3月份股市上涨的导火索。股市可能会在 9 月份见顶,届时可能有迹象表明经济正在触底反弹。同时,美联储过度降息的预期也将消失。只要市场预期日本央行上调短期利率,对日股不利;但日本股市的表现可能会在日本央行新行长上任前后有所改善。 .

澳洲中文论坛热点

- 新西兰总理:出世在新西兰的新纳粹Thomas Sewell是“挺蹩脚的人”,但那是澳洲的问题

- 新西兰总理拉克森称新纳粹Thomas Sewell是坏人,但是没对要求把他从澳大利亚遣返到诞生国去的呼吁置评。

- 撞穿学校栅栏害死十一岁男孩的司机不必坐牢

- 一位女司机撞穿学校栅栏、害死了11岁男孩,被罚2000元罚金、撤消驾照,不必坐牢。Jack Davey 的父母去了