近期市场整体缩量调整,在风格大分化的背景下,投资者整体态度表现谨慎。但有时候,行情就在观望中不知不觉到来。比如2012年底、2014年底的大金融行情,在短短一个月时间涨幅可观。那么今年是否会复制当年的行情?

通过复盘当年的行情,我们总结出3大要素,并对比当下市场,进而对四季度行情进行演绎。

01

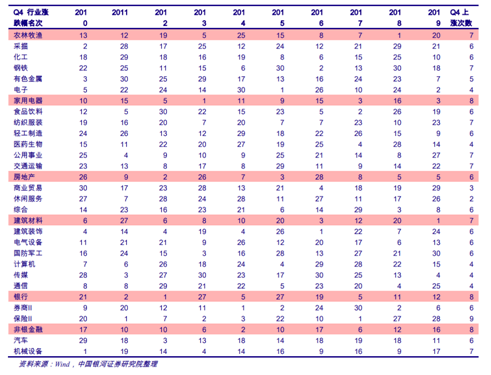

历史规律看四季度板块表现

从简单的统计规律上看,近十年四季度行业涨跌幅表现来看,农业、家电、房地产、建材、金融表现较好。对比近十年四季度行业涨跌幅表现,农业、家用电器、保险、交通运输、房地产、建材等四季度上涨概率较大,历年四季度涨幅排名靠前。医药生物、食品饮料、计算机等上涨概率中等,目前整体处于回调状态。

背后最核心逻辑是:盈利稳定品种的估值切换。过去十年,金融地产板块每年业绩稳定增长,但估值却持续收敛,但经历过一年的估值消化后,由于估值跌无可跌,而仅靠业绩增长就能带来可观的股价受益。

另外,年底是重要的政策会议召开以及行业规划落地的窗口期,市场也有炒作的预期,比如之前的新型城镇化。叠加低估值板块存在一定补涨需求等,共同带来这些板块的相对收益。四季度效应的前提是投资者对第二年的经济不悲观。

但四季度的“日历效应”并非每次都会出现。比如在2008年、2011年、2013年、2018年四季度,这种估值切换的行情就不是很明显。四季度日历效应失效的背后,是当年经济的快速下滑使得投资者对于所有上市公司第二年业绩能否继续保持增长的担忧。

总的来说,四季度银行地产的板块轮动需具备如下条件:

1)板块前三季度涨幅较小,低估值、高股息特征筑造较高的安全边际;

2)公募基金持仓比例连仓位处于历史较低水平,四季度板块仓位有较大上升空间;

3)经济数据逐渐好转,引导业绩预期改善。

02

四季度开始补库存提升经济预期

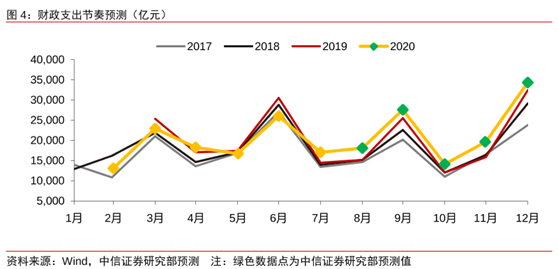

从近期的数据看,中国四季度经济有望提速。对于国内经济而言,之前由于复工复产是第一要务。存在生产恢复快于需求, 企业部分恢复快于居民部门的问题,而8月经济数据正指向后续居民需求修复以及基建发力驱动四季度经济持续改善。

一方面是财政部要求专项债在今年10月底前发行完毕,3.75 万亿的专项债和1万亿的特别国债在资金上对基建将提供较大支持,另一方面,今年的疫情和汛情制约了前三季度基建的施工,目前财政支出剩余额度远大于往年,按全年财政支出预算-上半年财政支出来计算,按截至7月计算, 2019年为9.7万亿,今年为11.4万亿,后续财政支出仍有较大的发力空间。

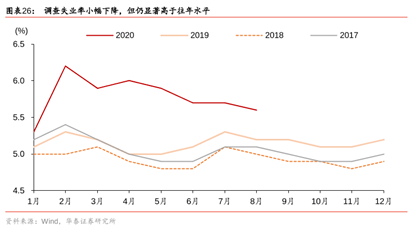

其次,8月的城镇居民调查失业率较7月进一步下降,以及政府对疫情较强的控制能力配合下,后续随着政府逐渐放开限制以及居民收入恢复,消费有望得到进一步改善。

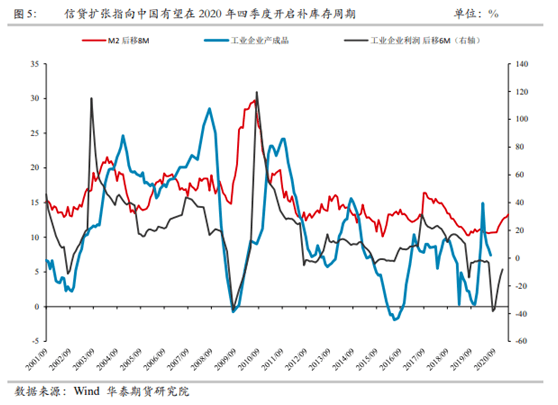

四季度可能迎来补库存周期,继续关注工业品。信贷周期指向补库存周期在四季度开启, 从社融领先利润2个月,利润领先库存6个月的经验来看,今年2月份工业企业利润同 比探底,可能在今年8到10月左右能看到补库存周期的开启,工业品受益最大。但考虑到延期还本付息政策带来的影响,补库存时间可能会出现一定延后。

03

估值处于历史低位

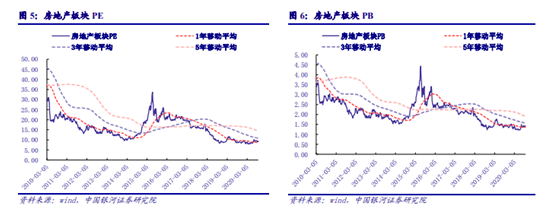

当前金融、地产板块估值目前处于历史底部区域,修复空间较大。

截至9月23日,房地产行业TTM市盈率(历史整体法)为9.24X,略高于1年移动均值8.83X,但低于3年及5年移动平均值,处于历史底部区域;房地产行业PB(整体法,最新)为1.4X,略高于1年移动均值1.36X,低于3年和5年移动平均值,年初以来震荡走低,近期有所反弹,仍处于10年以来的 底部区域。银行板块更是估值最低的板块,PB只有0.6倍。

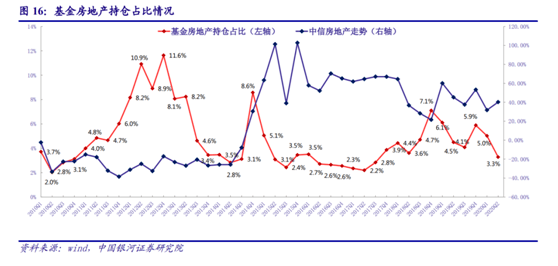

而从交易层面看,2020Q2基金对金融房地产配置比例处于历史较低水平,已连续两个季度下降。

临近年末考核,机构资金倾向于锁定收益、降低损失概率,四季度往往采积极布局相对稳健、具备防守性的价值股,15年~19年四季度,公募基金重仓股仓位增加幅度较大的往往是银行、钢铁、消费者服务、家电、石油石化等价值行业。

以房地产板块为例,2020年Q2公募基金对房地产板块持仓总市值为416.44亿元,环比下降12.74%,在中信一级行业中排名第8,较上季度下降3名,所占比重为3.28%,环比下降1.77个百分点,当前处于历史较低水平。

从趋势性来看,基金对房地产板块的配置比例已连续两个季度下降,同时, 20Q2基金对房地产板块配置占比与指数走势呈现背离。二季度基金对房地产板块持仓转为低配。

2020年Q2房地产板块标准配置比例环比降低0.35个百分点至3.87%。2020年Q2基金对房地产板块为低配,超配比例为-0.6%,较 2020Q1下降1.4个百分点,结束连续两个季度的超配格局。

04

四季度通常是春季躁动的预演

通常来说,四季度“低估值”切换行情在年末要么不发生,要么剧烈发生,比如2012年底及2014年底。那么类似的年末切换在跨年后的持续性如何?可以发现,年末切换的风格往往可贯穿至次年“春季躁动”,而具体行业呈现轮动与扩散。

首先,从过去10年A股年末出现风格切换的8年来看,切换至的强势风格与次年“春季躁动”的强势风格具备连贯性的概率极高, 8年风格切换中有6年强势风格与次年春季躁动的风格相吻合。

其次,从具体行业来看,往往呈现出轮动与扩散,例如10年末风格切换至周期股、表现最好的行业是机械与建筑,而11年春季躁动的引领风格依然是周期、但行业扩散至建材与钢铁;12年末的金融风格延续至13年春季躁动,但由银行扩散至券商和保险;18年末风格切换至小票,综合与计算机领涨,而19年春季躁动的领军羊是电子与通信。

澳洲中文论坛热点

- 新西兰总理:出世在新西兰的新纳粹Thomas Sewell是“挺蹩脚的人”,但那是澳洲的问题

- 新西兰总理拉克森称新纳粹Thomas Sewell是坏人,但是没对要求把他从澳大利亚遣返到诞生国去的呼吁置评。

- 撞穿学校栅栏害死十一岁男孩的司机不必坐牢

- 一位女司机撞穿学校栅栏、害死了11岁男孩,被罚2000元罚金、撤消驾照,不必坐牢。Jack Davey 的父母去了