旅游业迎来“报复性”消费,这是今年较为明显的现象。在高利率和经济低迷的全球环境中,全球旅行和旅游业似乎是少数几个保持强劲增长的行业之一。无论是国内游还是各国国际游,目前的需求还是很火爆的。

Airbnb(纳斯达克股票代码:ABNB),美国共享住宿平台,作为自助游住宿的代表,是全球旅游业的风向标之一,营收数据位列第一季度值得参考。如下图所示,Airbnb在所有地区的收入都实现了两位数的增长,超出了市场预期。其中,澳大利亚所在的亚太地区增长最为强劲,高达47%!

回顾澳洲股市的旅游板块,也取得了最近一波强势增长,能否继续增长?哪些旅游股过热或被低估?澳洲金融投资研究团队将根据近期国际旅游数据对澳洲旅游板块进行评估,帮助投资者更深入地了解相关个股未来的成长性。

1

澳洲旅游数据:中英复苏缓慢,印度和菲律宾增长明显

最近出入澳洲机场的旅客,会明显感觉到人多了。从澳大利亚整体国际出入境情况来看,虽然2021年底以来持续复苏,但与去年同期相比,已经达到疫情前水平的80%左右。

那么哪些国家的客运需求恢复得更快或更慢?我们从悉尼机场的运营数据中可以看出一二。

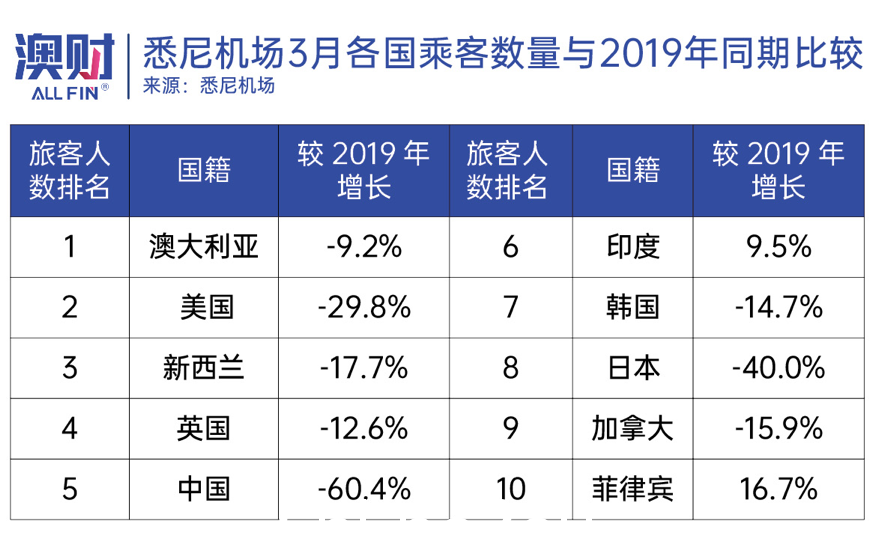

从图中我们可以看出目前排名第一的是澳大利亚本地乘客,恢复速度高于平均水平,目前仅比疫情前水平低9.2%。在前十的数据中,我们可以发现印度和菲律宾的旅客人数已经高于疫情前的水平。

但我们最担心的是,名单上的乘客数量大大低于大流行前水平的国家的短期需求可能会持续强劲增长。而这些国家恰好是疫情传入澳洲的比例最大的国家。

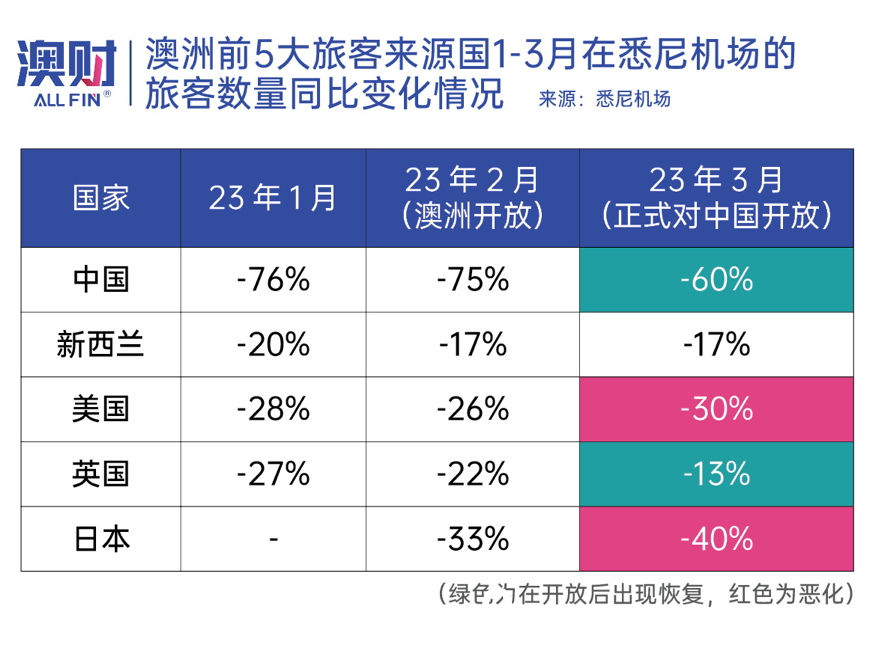

如图所示,中国游客人数占第一,同比下降60%,排名第三的美国同比下降29.8%,排名第五的日本同比下降40%,均远低于当前平均恢复水平。

如果这些国家的游客数量能够在下半年开始快速恢复,澳大利亚的旅游业将有持续的增长势头。反之,如果这些国家的游客不愿意到澳大利亚旅游,那么下半年澳大利亚的旅游业就不会保持高增长。

在中国,澳大利亚取消之前对中国游客的COVID-19检测要求后今年3月出发,中国游客实际上已经出现了比较明显的增长。其中,今年前两个月,游客人数同比下降约75%,而3月份这一比例升至60%的降幅。

这样看,一个月内,中国15%的增速已经是五个最重要旅游市场中恢复速度最快的了。

英国游客人数同比下降的情况也明显好转,而其他几个国家的游客似乎并没有更多的赴澳旅游意愿。特别是3月份美国和日本的游客人数同比下降。

澳大利亚金融投资研究所表示,高通胀和加息的经济环境已经严重影响了一些人的非必要消费支出。在发达国家更为明显,我们不能指望发达国家在下半年会贡献更多的游客。印度、菲律宾等新兴经济体旅游消费高于疫情前。作为澳大利亚旅游业最大的客户,中国游客的复苏速度将决定下半年澳大利亚旅游业的增速。

2

中国游客数量能恢复到什么程度?

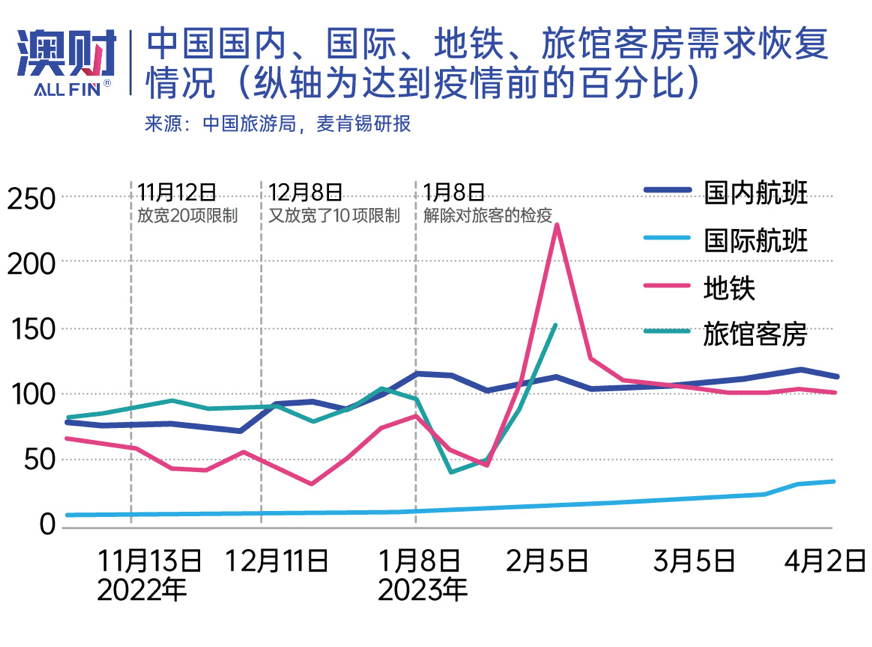

长期以来,大批中国游客为澳大利亚旅游业贡献了可观的收入。从国家旅游局公布的数据来看,国内旅游业在开放后迅速恢复到疫情前的正常水平。国际游(下图中淡蓝色线)在今年3月澳大利亚对中国开放后出现了一波快速增长,但自4月以来一直持平。

此前,国际旅游一直在等待5月1日黄金周出游。在2022年11月的调查中,澳大利亚和新西兰地区是中国游客最向往的目的地。

但如今五一假期已经过去,日本等热门旅游目的地却迎来了一波中国游客的旅游热,与澳大利亚的冷清形成鲜明对比。主要原因一般认为是澳洲移民局不仅对散客旅游签证审批比较严格,而且也不开放团体旅游项目。

据中国旅游研究院今年2月发布的《中国旅游经济蓝皮书》预测,2023年疫情前中国出境旅游人数将达到31.5%。如果我们看这个数据,目前的澳大利亚已经超过了这个数字。澳大利亚旅游局局长则更为乐观。到年底,中国游客人数将恢复到疫情前水平的80%,对应5月至12月间月度恢复约5%。

因此,在不考虑政治因素的情况下,下半年中国赴澳旅游人数的恢复速度将逐渐放缓。即使按照乐观的预测数据,下半年的恢复速度也无法保持3月份的高增速。

3

相关旅游股:财务数据向好,未来压力较大

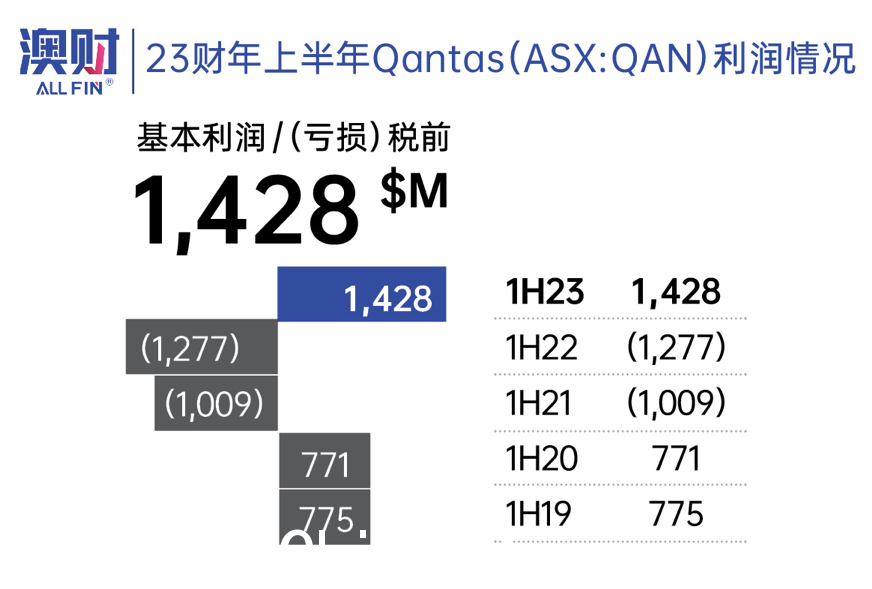

航空公司代表:Qantas (ASX:QAN)

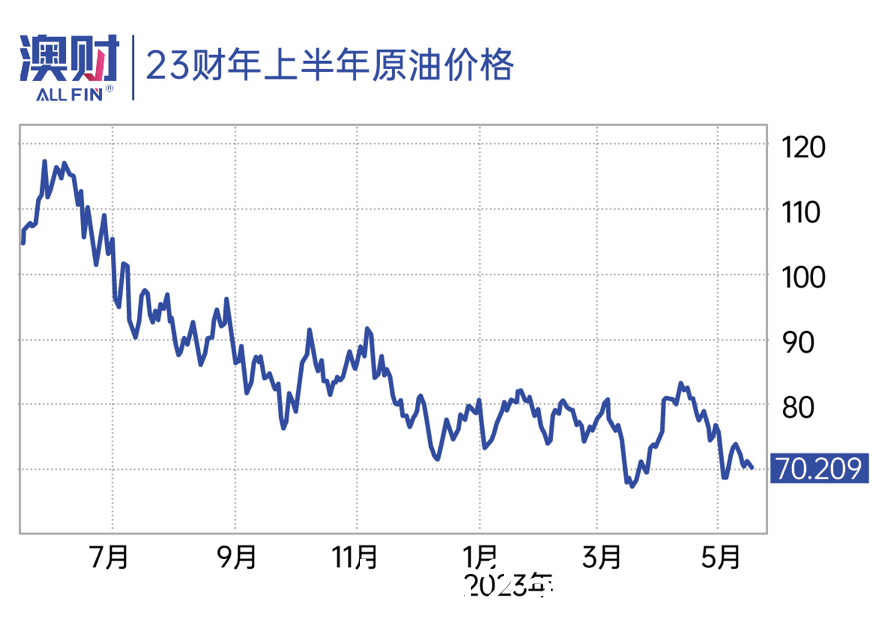

Qantas在旅游业重开博的分红后排名第一,虽然该公司的财务数据1-3月在5月底的投资者开放日不会公布,但从2022年开始,国内游客大量出游,原油价格回落可以看到。继续对公司财务产生积极影响。

进入2023年之后,油价并未持续下跌,需求旺盛国内游客的增长速度已经耗尽。虽然财报公布的同比数据依然会很亮眼,但环比数据增长预计会比较缓慢。

澳洲金融投资研究认为,QAN面临的第二个问题是即将到来的巨额资本支出。该公司拥有一支由 300 多架飞机组成的庞大机队,大流行导致本应更新的飞机交付出现大量延误。公司目前拥有的机队平均机龄约为14年,而新西兰航空、捷星、维珍等公司的机队机龄为9-11年。因此,未来5年,Qantas Spending的年均资本可能较过去5年翻一番,短期内对股东回报构成压力。

但值得注意的是,目前QAN的估值水平仍然不高。目前市场预计公司2023年EPS为0.91,对应远期市盈率6.98左右。与疫情前三年的9-11倍数相比,偏低,仍有增长空间。

代表Webjet (ASX:WEB)的预订服务公司

在预订服务公司中,旅行社巨头Flight Centre (ASX:FLT)和在线旅行社Webjet (ASX:WEB)无疑是澳洲的代表股。

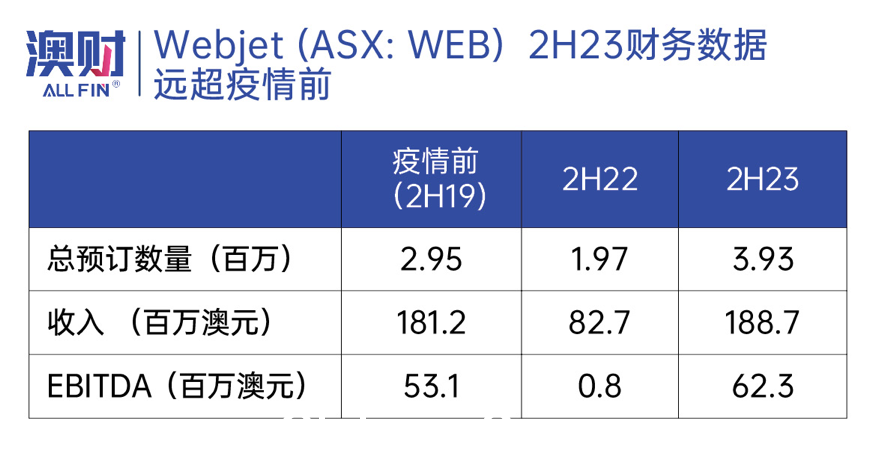

其中,在线票务网站Webjet刚刚发布了最新的23财年财报。在财报中,WEB不出所料给出了与疫情后报复性旅游需求增长相称的亮丽答卷。

总体而言,公司预计下半财年的收入和利润将超过疫情前。最让市场感到意外的是,该公司在其核心市场——B2B业务的收入大幅增长。

WebBeds是一个在线B2B旅游分销平台,成立于2013年,是目前全球增长最快的酒店分销商。该业务的商业模式是与独立酒店和第三方供应商签订合同,经过梳理和总结后,交给旅游零售商进行分销。该业务覆盖面极广,覆盖了目前市场上约80%的酒店渠道。

在澳洲金融投资研究团队看来,由于非连锁中小酒店缺乏推广和销售渠道,WebBeds的需求(尤其是在市场复苏时)变得异常庞大。

此外,公司在B2C业务(在线旅游票务)方面的表现也不错。市场占有率大幅提升。与疫情前相比,公司在澳洲旅游预订行业的整体份额增长了59%至8.9%。

最突出的B2C业务是国际旅游机票预订服务,而提高市场份额的关键在于公司的新产品旅行忍者。相关资料显示,机票预订解决方案提供商Trip Ninja于2014年在加拿大成立。2021年11月,Webjet宣布收购Trip Ninja。

该产品本质上是一个API接口,直接向有票务需求的客户提供WEB合作伙伴的实时数据。在 2022 年 10 月推出后,其主要功能得到了增强,包括在预订多个转机航班时获得更智能的结果。

经测试,转3次以上的平台给出的航班推荐结果中,有67%比目前市场上的老算法便宜,平均成本降低30%以上。因此,明显的技术优势迅速为公司带来了积极的市场反馈,并体现在财务数据上。

澳洲金融投研团队认为,虽然Webjet有在这波旅游中恢复并扭亏为盈,还有很多值得担忧的地方,比如公司现在单次预订消费金额在不断下降,这与当前个人可支配收入大幅下降的趋势是一致的

另外,随着AI的兴起,票务信息越来越透明,而且对于中小酒店来说,营销推广的门槛会不断降低。 Webjet等中介利润率或将被挤压,考虑到目前远期市盈率在22左右,远高于疫情前17-19的水平,上行空间可能非常有限。

澳洲金融与投资研究观点

随着包括中国在内的世界各国在疫情后全面开放,全球出现了一波爆发式增长在旅游业。各类旅游股也出现了一波喜人的行情涨幅,短期内仍有一定的炒作空间。但数据显示,居民消费非必需品的能力明显低于疫情前。上半年旅游业增速将明显放缓,旅游板块多数个股将呈现明显降温趋势。

其中,Qantas、相关股中旅游股,正受惠于油价成本逐步走低的压力。其价值倍数相对合理,具有一定的投资潜力。但以Webjet为代表的票务公司股票估值较高,投资者需谨慎选择

澳洲中文论坛热点

- 新西兰总理:出世在新西兰的新纳粹Thomas Sewell是“挺蹩脚的人”,但那是澳洲的问题

- 新西兰总理拉克森称新纳粹Thomas Sewell是坏人,但是没对要求把他从澳大利亚遣返到诞生国去的呼吁置评。

- 撞穿学校栅栏害死十一岁男孩的司机不必坐牢

- 一位女司机撞穿学校栅栏、害死了11岁男孩,被罚2000元罚金、撤消驾照,不必坐牢。Jack Davey 的父母去了